Ancora in apnea i consumi di vino negli Stati Uniti. Nonostante la boccata d’ossigeno di aprile (+2%), il saldo tendenziale dei primi 5 mesi basato sugli ordini dei magazzini da parte di horeca e grande distribuzione segna un -8% di vendite complessive e -6% per i prodotti del Belpaese. E anche l’ipotizzata fine del surplus di magazzino tra i distributori resta una chimera, visto che il rapporto tra stock di alcolici e vendite effettive viaggia ancora a livelli molto alti con un’eccedenza di circa 10 miliardi di dollari. È quanto è stato rilevato a Roma nel corso dell’assemblea generale di Unione italiana vini, dall’Osservatorio Uiv-Vinitaly su base SipSource, piattaforma che misura le vendite – e gli effettivi consumi nel breve termine – nel 75% degli esercizi commerciali statunitensi.

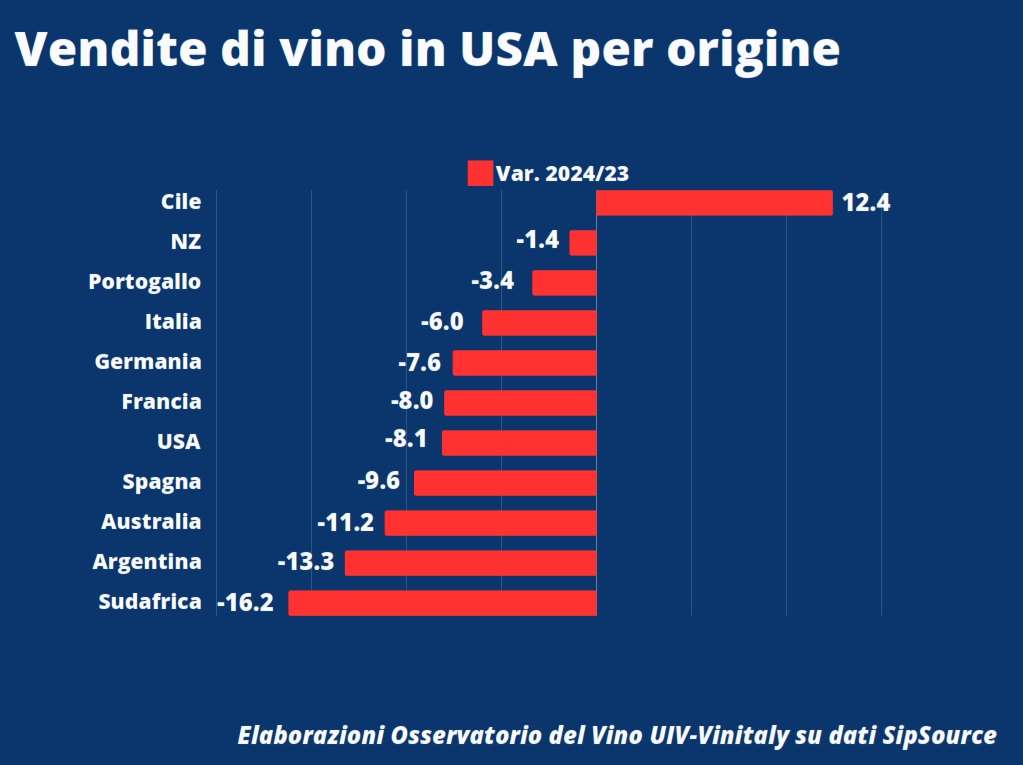

Il Focus Usa dell’Osservatorio segnala un calo generalizzato da parte di tutti i principali Paesi fornitori ad eccezione del Cile (+12%) che ha puntato forte sui prezzi da saldo. L’Italia (-6%) fa meglio di Francia e Stati Uniti (-8%), di Australia e Spagna (-11% e -10%), ma non della sin qui inossidabile Nuova Zelanda, scesa anch’essa in terreno negativo (-1%). Per il nostro Paese, i segni negativi sono sparsi a piene mani: dal Pinot grigio (-7%) al Chianti (-14%), con la notizia che a fare meno peggio sono questa volta i rossi (sottozero da settembre 2022), che chiudono i cinque mesi a -6.5% contro il -8% dei bianchi. Poteva andare peggio, secondo l’Oss. Uiv-Vinitaly, senza la stabilità del Prosecco (-0,6%) e dell’Asti (+1,6%) ma soprattutto senza la rilevante crescita dei metodi charmat non Prosecco (+7%), che oggi valgono il 24% dei volumi di spumante italiano consumati negli Usa.

Un dato in netta controtendenza, quello degli charmat tricolori a basso costo (prezzo medio al consumo attorno ai 13 dollari), rispetto al trend delle bollicine nel primo mercato al mondo, con lo Champagne a -15%, il Cava spagnolo a -11% e gli sparkling domestici a -11%. Un dato, infine, evidentemente generato dalla forte tendenza cocktail che abbraccia sempre più la categoria, con crescite tumultuose tra gli 8 e i 13 dollari: +40% da gennaio a maggio. Una pulsione dal basso che sembra per ora concentrata in due areali ben definiti: la West Coast (+36% di vendite e 30% di share) e il Midwest (+9% e 18% di share).

“Sapevamo che sarebbe stato un inizio di anno complicato – ha detto il presidente Uiv, Lamberto Frescobaldi – ma sappiamo anche che il vino italiano ha anticorpi adeguati per reagire alle difficoltà. In questa fase bisogna però fare le mosse giuste: c’è l’esigenza di sostenere un cambiamento in atto già da vent’anni nella vigna italiana. Il settore si sta adattando ai mutati stili di consumo modificando il proprio potenziale produttivo meglio di altri Paesi, prova ne sia che oggi gli spumanti italiani rappresentano il 33% del totale dei consumi di vino del Belpaese negli Usa, quasi il quadruplo rispetto alla quota sparkling generale (9%). Ora serve fare di più, a partire dalla promozione fino alle politiche d’impresa – dalla managerialità alla flessibilità – che devono essere recepite dalle istituzioni, senza cedere a chimere assistenzialiste che nuocciono fortemente allo sviluppo”.

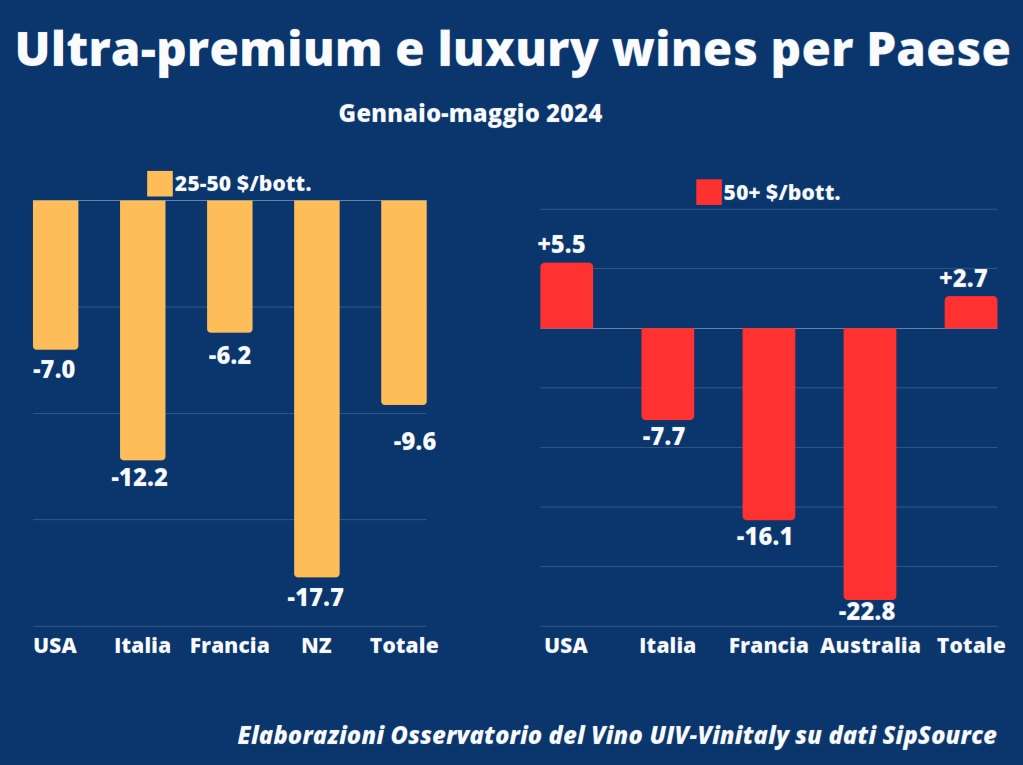

L’attuale quadro generale – conclude l’analisi – sembra mettere in dubbio anche certezze sin qui date per assunte, come la premiumizzazione. A parte qualche nome prestigioso (Brunello e Chianti Classico, ma anche Bordeaux superiore, Pomerol e Margaux) che in generale segnano crescite, tra i classici del Vecchio Continente sembra perdere smalto il segmento luxury (over 50 dollari al consumo), con i rossi italiani a -8% e quelli francesi addirittura a -16%. Difficoltà anche per i bianchi ultra-premium, tra 25 e 50 dollari: il totale mercato è a -10%, con l’Italia a -12% la Francia a -6% e la Nuova Zelanda a -18%.