Nel 2022 Wine Australia ha collaborato con WineDirect (fornitore di software per le vendite DTC e la gestione dei clienti) ed Enolytics (sviluppatori di tecnologia e analisti di dati) per fornire alle aziende vinicole nuove informazioni sull’andamento delle vendite dirette al consumatore (DTC) in Australia.

Questi approfondimenti derivano dall’analisi e dal reporting dei dati di vendita transazionali registrati sulla piattaforma WineDirect.

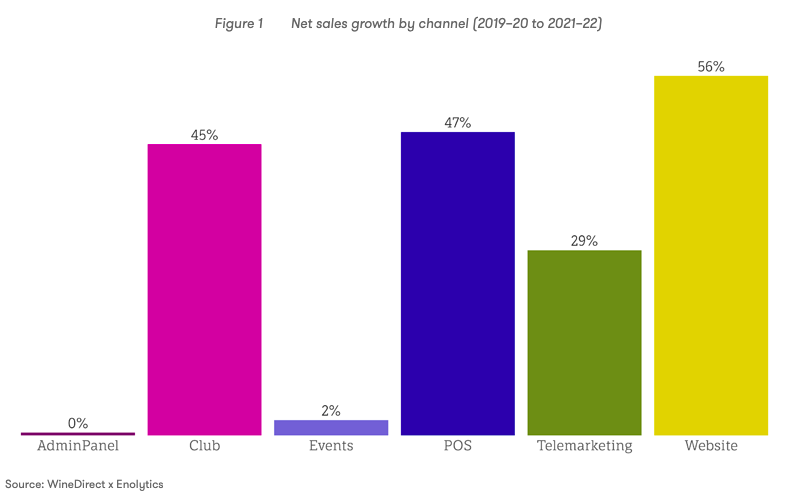

Confrontando i dati WineDirect del 2020-21 e del 2021-22, le vendite DTC hanno mostrato una crescita del 10% in valore e del 7% in volume nell’ultimo anno finanziario.

Questi tassi di crescita sono stati inferiori rispetto a quelli del 2020-21, quando i lockdown, le restrizioni, la chiusura delle frontiere nazionali e internazionali e il passaggio agli acquisti online hanno favorito la crescita del DTC.

In sostanza dall’inizio della pandemia, in due anni tutti i principali canali DTC sono cresciuti di circa il 50%.

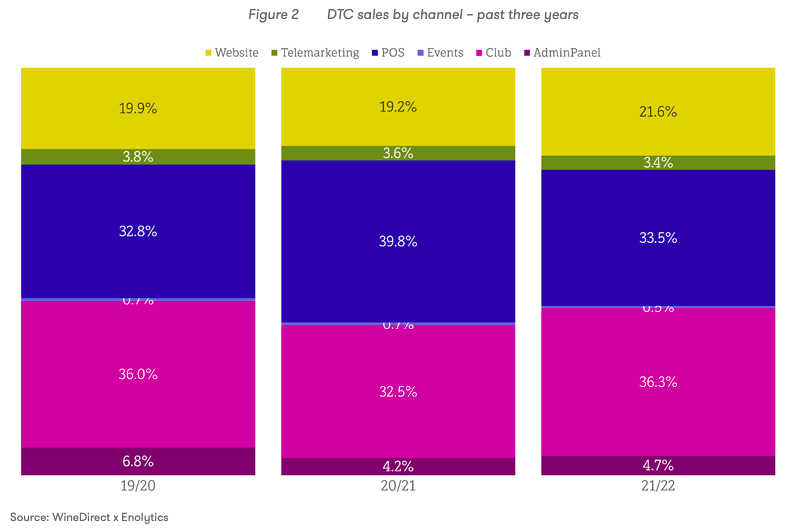

La vendita diretta in cantina (identificato con la sigla POS) ha registrato il 34% del valore totale, ma ha perso quota a favore nei confronti dei wine club rispetto al 2020-21.

Oltre agli aumenti complessivi di valore e volume, una serie di altre metriche chiave ha mostrato una variazione positiva rispetto all’anno precedente. Il valore medio degli ordini è aumentato complessivamente dell’11%, il che è un forte indicatore di efficienza, in quanto significa che occorrono meno transazioni per ottenere lo stesso valore (o che si ottiene un valore più elevato con lo stesso numero di transazioni). Un’ulteriore analisi indica che l’aumento del valore medio dell’ordine è stato determinato da un aumento del numero medio di bottiglie acquistate (da 6,3 a 6,8 per ordine), mentre il prezzo medio per bottiglia è rimasto invariato.

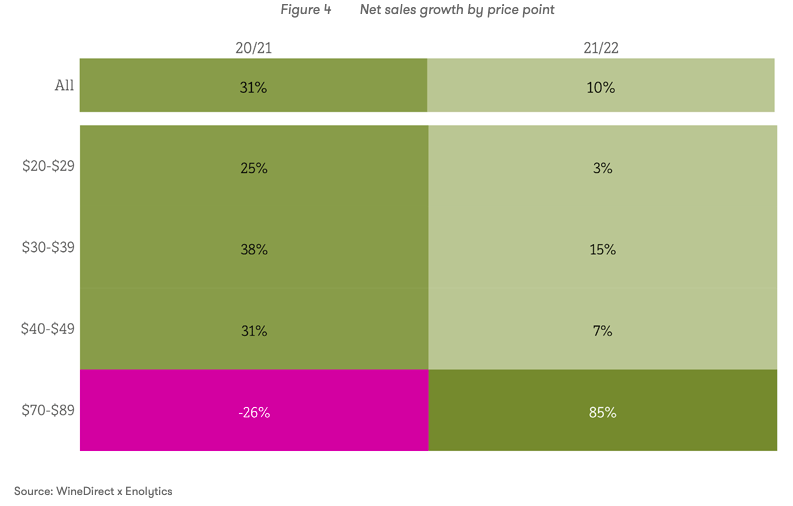

Analisi vendite in base al prezzo di listino

L’analisi delle vendite in base al prezzo di listino dei vini venduti mostra che i vini più costosi sono cresciuti molto di più di quelli più economici. Questo risultato è stato riscontrato anche nei dati degli Stati Uniti e del Canada e riflette più in generale la forza della tendenza alla premiumisation nei mercati vinicoli maturi.

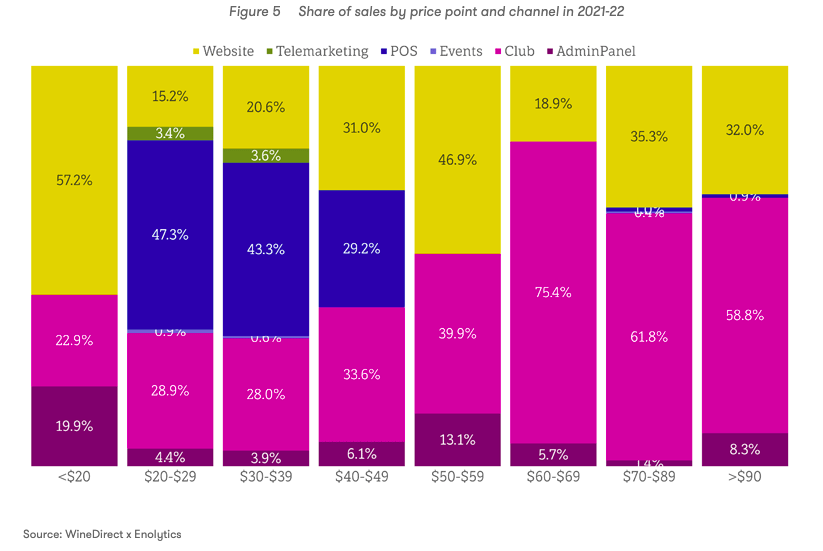

L’analisi delle vendite per punto di prezzo e canale mostra che le vendite dirette in cantina (POS) hanno rappresentato la maggior parte dei vini venduti tra i 20 e i 39 dollari a bottiglia, ma quasi nessuno dei vini venduti sopra i 50 dollari a bottiglia. I vini sopra i 60 dollari a bottiglia sono stati venduti principalmente attraverso i wine club (il 75% delle bottiglie tra i 60-69$). È interessante notare che le vendite sul sito web hanno rappresentato oltre la metà delle vendite al di sotto dei 20 dollari a bottiglia, ma anche quasi la metà (la quota maggiore) delle vendite al di sopra dei 50-59 dollari a bottiglia.

Chi sono i clienti chiave?

La data di nascita viene raccolta dalla piattaforma WineDirect attraverso le transazioni di acquisto, mentre Enolytics dispone di un algoritmo per classificare gli acquirenti in categorie maschili o femminili in base al loro nome di battesimo.

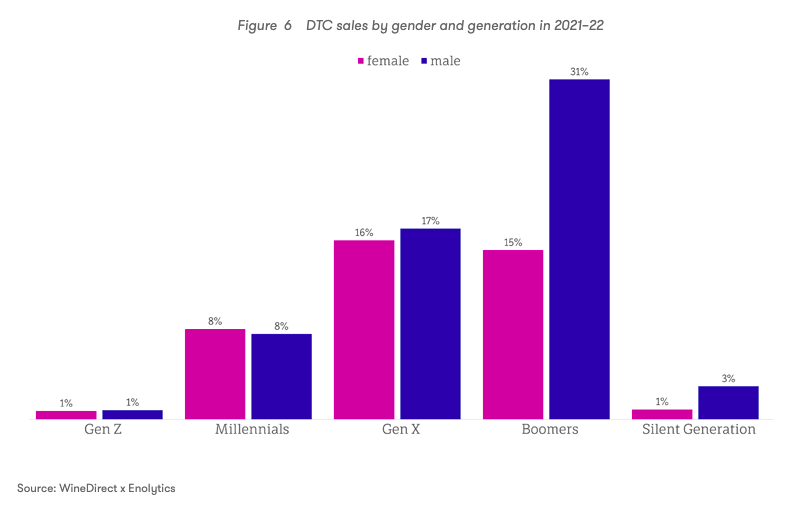

I risultati mostrano che nel 2021-22, i “Baby Boomers” di sesso maschile hanno rappresentato il 31% delle vendite totali DTC delle cantine, i “Gen X” di sesso maschile sono al secondo posto con il 17%. L’analisi ha anche mostrato che gli acquirenti di sesso maschile di queste due fasce demografiche hanno registrato la spesa media più alta, pari a 293 dollari (Gen X) e 291 dollari (Boomers), e sono più propensi ad acquistare vini rossi che bianchi, rosati o frizzanti. Al contrario, le donne erano più propense ad acquistare vini bianchi, frizzanti o rosati e hanno speso in media meno in ogni gruppo demografico rispetto al corrispondente segmento maschile. Questi risultati sono legati al fatto che i vini rossi tendono ad avere un valore medio più alto come categoria rispetto ai vini bianchi.