L’analisi dei bilanci 2023 di 793 aziende vitivinicole italiane rivela luci e ombre: ricavi in crescita ma influenzati dall’inflazione, redditività in ripresa ma lontana dai livelli pre-pandemia, e una sostenibilità finanziaria messa alla prova. Il report evidenzia strategie e criticità per affrontare un mercato sempre più competitivo e incerto.

L’industria del vino italiano si trova in una fase di trasformazione, segnata da dinamiche di crescita economica, aumento dei costi e un contesto di mercato caratterizzato da profonda incertezza. La ricerca sui bilanci 2023 dal titolo “Cosa dicono i bilanci delle imprese del vino italiano” realizzata dal Centro Studi di Management DiVino di Studio Impresa, offre uno sguardo dettagliato su 793 aziende italiane con ricavi superiori a un milione di euro. L’analisi, che copre il periodo 2019-2023, non solo fotografa l’andamento del settore, ma fornisce una chiave di lettura per affrontare le sfide del futuro.

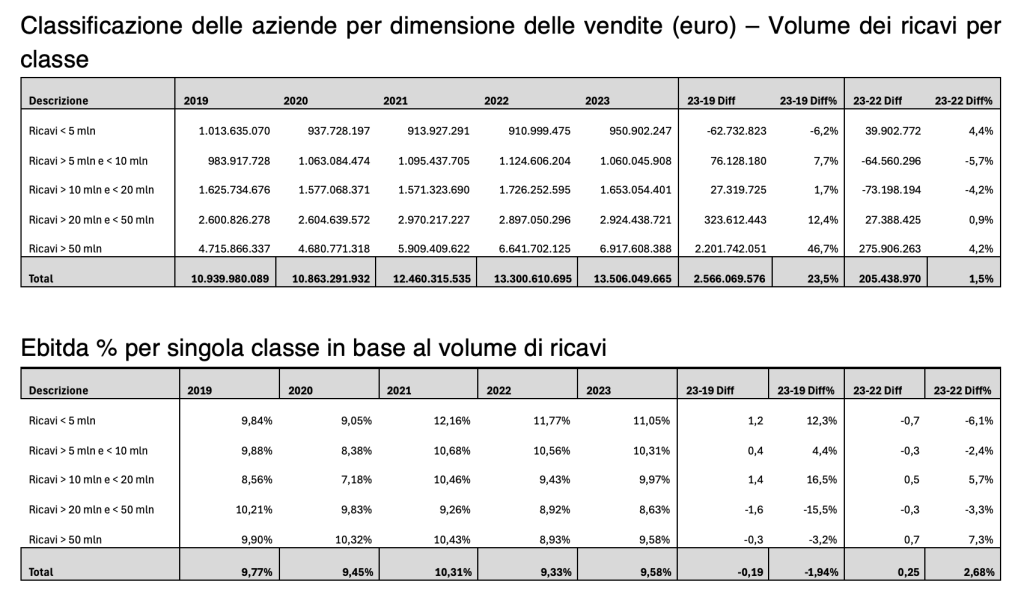

I ricavi complessivi delle imprese analizzate hanno raggiunto i 13,5 miliardi di euro nel 2023, registrando un incremento del 23,5% rispetto al 2019. Tuttavia, la crescita reale è stata rallentata dall’inflazione, con un aumento dell’1,5% sul 2022 e una contrazione deflazionata del 3,8%. L’Ebitda medio, indicatore chiave della redditività, ha mostrato una lieve ripresa rispetto al 2022, passando dal 9,33% al 9,58%, ma rimane lontano dal 10,31% registrato nel 2019. I dati rivelano che la solidità economica è più marcata nelle imprese di maggiori dimensioni: le aziende con ricavi superiori a 50 milioni di euro, ad esempio, hanno registrato un Ebitda del 9,58% e un incremento dei ricavi del 46,7% in cinque anni.

Le imprese più piccole (ricavi sotto i 5 milioni di euro) hanno vissuto una contrazione numerica, passando da 414 nel 2019 a 375 nel 2023 (-9,4%). Nonostante ciò, alcune di queste aziende sono riuscite a crescere ed entrare in fasce di fatturato superiori. Parallelamente, le aziende con ricavi superiori a 20 milioni di euro hanno registrato un aumento significativo, con un progresso particolarmente marcato tra le imprese con ricavi sopra i 50 milioni (+30,4% nel numero e +46,7% nei ricavi).

La situazione finanziaria presenta criticità evidenti. La posizione finanziaria netta (PFN), indicatore della sostenibilità del debito, è peggiorata significativamente nel 2023, aumentando del 24,7% sul 2022, fino a raggiungere i 2,49 miliardi di euro. Questo deterioramento riflette l’assorbimento di liquidità, dovuto a magazzini più ampi e distribuzioni di dividendi, oltre all’aumento dei tassi di interesse. Nonostante ciò, il patrimonio netto delle aziende è cresciuto, arrivando a 10,9 miliardi di euro (+5,6% sul 2022), segno che le imprese stanno cercando di mantenere una base solida su cui poggiare.

Un elemento chiave dell’analisi è la polarizzazione tra le aziende “asset light”, con un basso rapporto immobilizzazioni/totale attivo (<30%), e “asset strong”, caratterizzate da investimenti più significativi in immobilizzazioni. Le imprese “light”, più vulnerabili ai cambiamenti del contesto economico, hanno mantenuto stabili i ricavi nel 2023, mentre le “strong” hanno registrato un incremento del 10,2%. Tuttavia, sul fronte della redditività, le “asset strong” hanno visto un calo dell’Ebitda al 15,38%, mentre le “asset light” hanno migliorato le loro performance, raggiungendo un Ebitda medio del 10,40%.

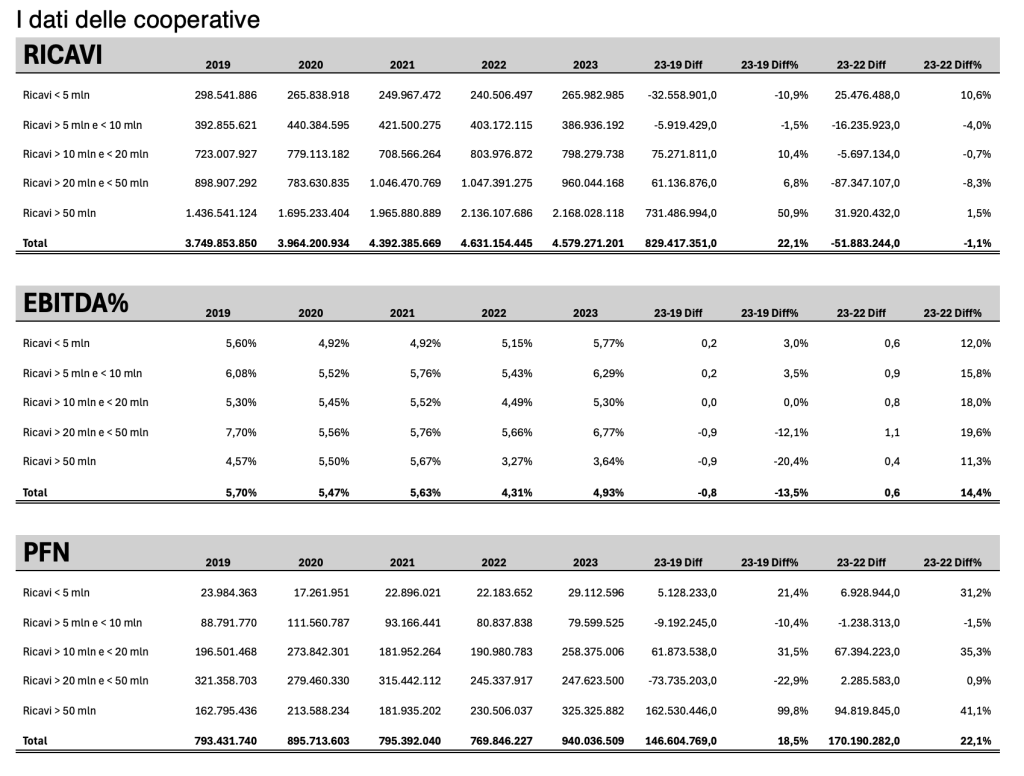

La cooperazione vinicola, rappresentata da 262 cooperative nel campione, gioca un ruolo fondamentale ma presenta peculiarità che influenzano i risultati economici. Le cooperative di grandi dimensioni hanno incrementato i ricavi del 50% in cinque anni, mentre le più piccole hanno subito una contrazione del 10,9%. La redditività complessiva del settore cooperativo, misurata dall’Ebitda, è diminuita del 13,5% rispetto al 2019, pur mostrando una lieve ripresa nel 2023 (+14,4% sul 2022).

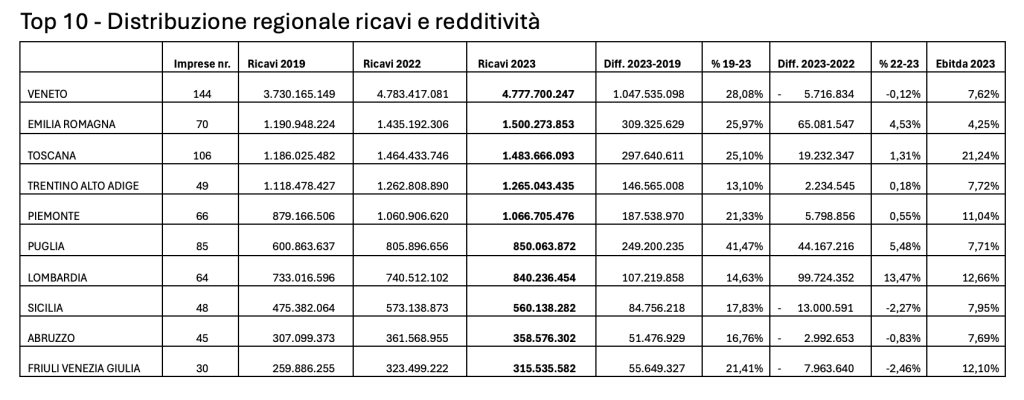

A livello territoriale, il Veneto si conferma la regione leader per fatturato, con oltre 4,7 miliardi di euro nel 2023 (+28,08% sul 2019). Tuttavia, la Toscana emerge come la regione con la maggiore redditività, registrando un Ebitda del 21,24%, trainata dalle produzioni di eccellenza. Altre regioni, come Emilia-Romagna, Piemonte e Trentino-Alto Adige, continuano a giocare un ruolo importante, ma si osservano segnali di difficoltà in realtà come il Lazio e la Calabria, dove i ricavi sono diminuiti rispetto al 2022.

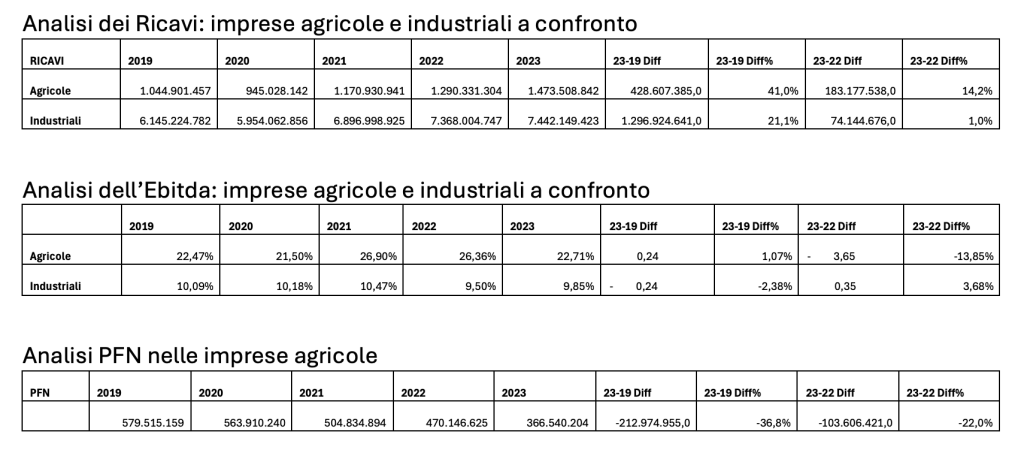

Uno dei dati più interessanti emersi dall’analisi riguarda il confronto tra imprese agricole e industriali. Le aziende agricole, che gestiscono l’intera filiera dalla vigna alla bottiglia, hanno mostrato una crescita dei ricavi del 41% rispetto al 2019, contro il 21,1% delle imprese industriali. Dal punto di vista economico, le agricole vantano un Ebitda medio del 22,71%, più del doppio rispetto al 9,85% delle industriali. Questa differenza evidenzia come il controllo della filiera possa rappresentare un vantaggio competitivo cruciale.

Infine, il rapporto sottolinea la necessità di strategie proattive per affrontare un mercato in evoluzione. Investimenti mirati, una gestione attenta dei flussi finanziari e l’analisi puntuale dei dati aziendali sono strumenti indispensabili per garantire la competitività. In un contesto globale sempre più incerto, le imprese del vino italiano devono saper coniugare tradizione e innovazione per mantenere il loro ruolo di protagoniste nel panorama internazionale.

Punti chiave:

- Ricavi in crescita, ma con criticità:

I ricavi delle 793 aziende analizzate sono aumentati del 23,5% rispetto al 2019, raggiungendo 13,5 miliardi di euro nel 2023. Tuttavia, l’inflazione ha rallentato la crescita reale, con una contrazione deflazionata del 3,8% rispetto all’anno precedente. - Disparità tra grandi e piccole imprese:

Le aziende con ricavi superiori a 50 milioni di euro hanno registrato un incremento del 46,7% nei ricavi in cinque anni, mentre quelle sotto i 5 milioni hanno visto una contrazione numerica del 9,4%, segnalando difficoltà per le piccole realtà. - Sostenibilità finanziaria sotto pressione:

La posizione finanziaria netta (PFN) è peggiorata del 24,7% nel 2023, a causa di magazzini più ampi, dividendi distribuiti e tassi di interesse in aumento. Nonostante ciò, il patrimonio netto è cresciuto del 5,6%. - Agricole più redditizie delle industriali:

Le imprese agricole hanno registrato una crescita dei ricavi del 41% rispetto al 2019 e un Ebitda medio del 22,71%, più del doppio delle industriali (9,85%), grazie al controllo della filiera. - Focus regionale e cooperativo:

Il Veneto guida per ricavi (4,7 miliardi di euro), ma la Toscana spicca per redditività con un Ebitda del 21,24%. Le cooperative, pur fondamentali, mostrano risultati altalenanti, con grandi realtà in crescita e difficoltà per le più piccole.