Nel 2024 il Messico ha importato meno vino in volume ma con maggiore valore, puntando su qualità e posizionamento. La Spagna guida per crescita e quantità, seguita da un’Italia solida ma meno reattiva. I nuovi formati come il BiB emergono, mentre il vino sfuso crolla. Opportunità per chi sa leggere il cambiamento.

Nel 2024 il Messico ha dato un segnale chiaro: il mercato del vino sta evolvendo rapidamente e in modo selettivo. A confermarlo sono i dati del nuovo “Informe País 2024” pubblicato dall’Organización Interprofesional del Vino de España (OIVE), che mostra un calo delle importazioni complessive in volume (-8%) ma una sostanziale tenuta in valore (-0,4%). Un dato apparentemente contraddittorio, ma che in realtà svela una trasformazione profonda: il consumatore messicano consuma meno, ma consuma meglio. Aumenta infatti il prezzo medio per litro, che sale a 3,86 euro (+8,2% rispetto al 2023), segnalando un’attenzione crescente verso il vino di qualità. L’era dei grandi volumi a basso costo sembra dunque giunta al capolinea.

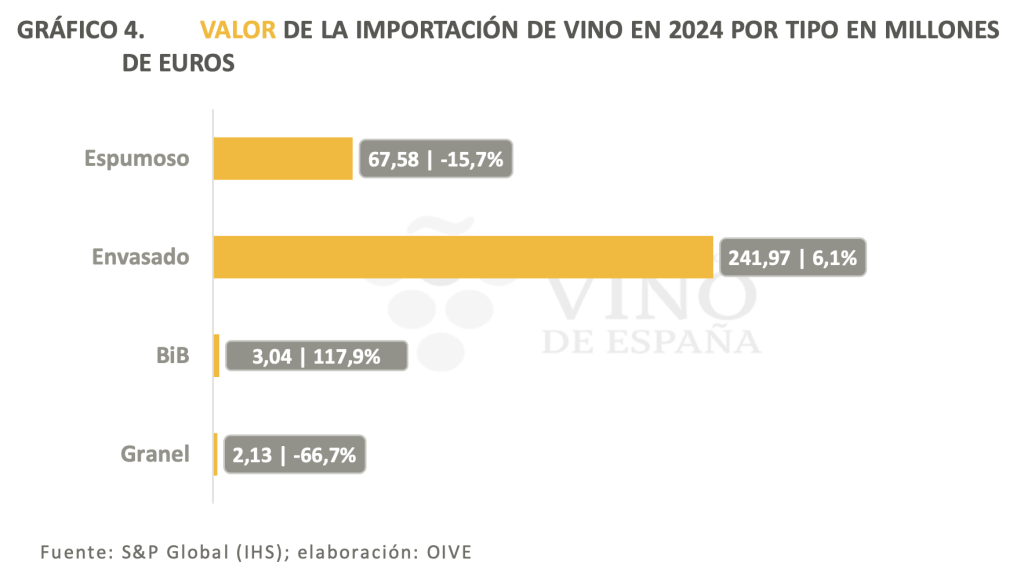

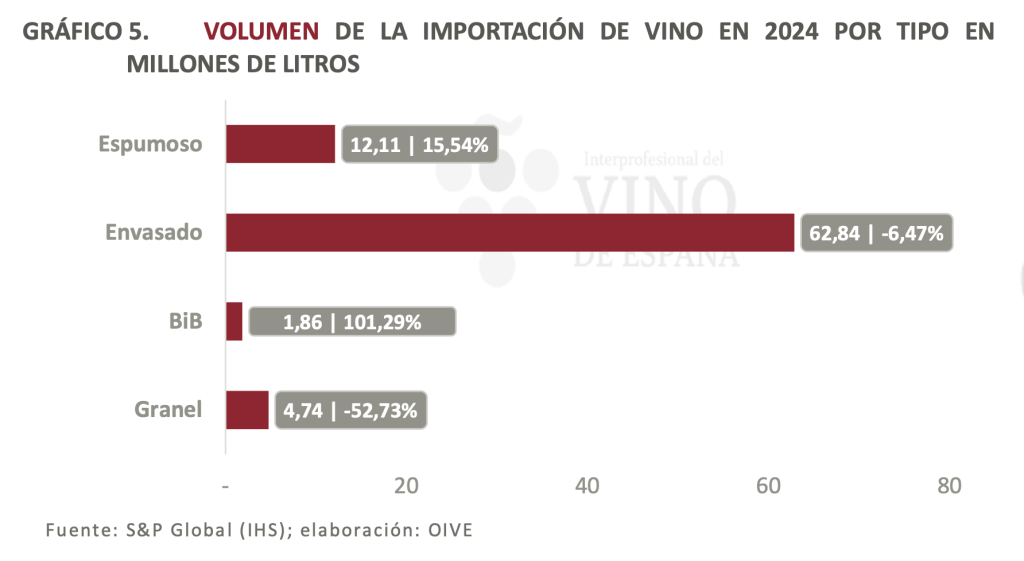

Il vino imbottigliato (sotto i 2 litri) rappresenta la colonna portante delle importazioni messicane: nel 2024 ha totalizzato 241,97 milioni di euro in valore (+6,1%) e 62,84 milioni di litri in volume (-6,5%), confermandosi il segmento dominante con oltre il 76% del valore totale. Nonostante la flessione nei volumi importati, è evidente una tendenza verso prodotti a maggiore valore aggiunto. Anche il vino spumante conferma una traiettoria interessante: pur segnando un calo in valore (-15,7%, per un totale di 67,58 milioni di euro), è aumentato il volume importato (+15,5%), suggerendo una crescita della fascia media di consumo, a scapito probabilmente dei top di gamma.

Il vino Bag-in-Box (BiB) ha registrato la crescita più impressionante: +117,9% in valore e +101,3% in volume. Pur rappresentando una quota ancora ridotta del totale, questa categoria sta iniziando a emergere come risposta pratica e sostenibile ai nuovi modelli di consumo urbani. Al contrario, il vino sfuso è in crisi profonda: -66,7% in valore e -52,7% in volume. Ormai è una nicchia residuale, poco competitiva e incapace di rispondere alla domanda sempre più orientata a qualità, branding e storytelling.

Spagna in vetta, Italia solida ma meno reattiva

A livello di Paesi fornitori, la Spagna domina nettamente. Con 91,78 milioni di euro (+16,6%) e 24,59 milioni di litri (+2,6%), si conferma il primo esportatore verso il Messico sia in valore che in volume. Il suo vantaggio è strategico: presidia tutte le principali categorie – dal vino imbottigliato agli spumanti, fino al BiB – con posizionamenti differenziati ma sempre competitivi.

L’Italia segue al secondo posto in valore, con 68,42 milioni di euro (+14,4%) e al terzo in volume con 19,3 milioni di litri (+13,5%). La sua performance è positiva, ma meno dinamica rispetto a quella spagnola, che ha saputo reagire con maggiore rapidità ai cambiamenti di domanda. L’Italia si difende bene nei segmenti premium e negli spumanti – dove ha registrato un +20,7% in valore – ma appare meno incisiva nel conquistare quote nei nuovi formati o nei mercati di volume medio.

Anche Francia e Cile continuano a giocare un ruolo importante: la prima si conferma leader del segmento spumanti in valore, ma in generale perde terreno (-26%); il secondo è forte nel vino imbottigliato, soprattutto in volume, con 19,5 milioni di litri nel 2024 (+9,8%), risultando il primo Paese per quantità di vino imbottigliato importato.

Focus spumante: la vera partita si gioca qui

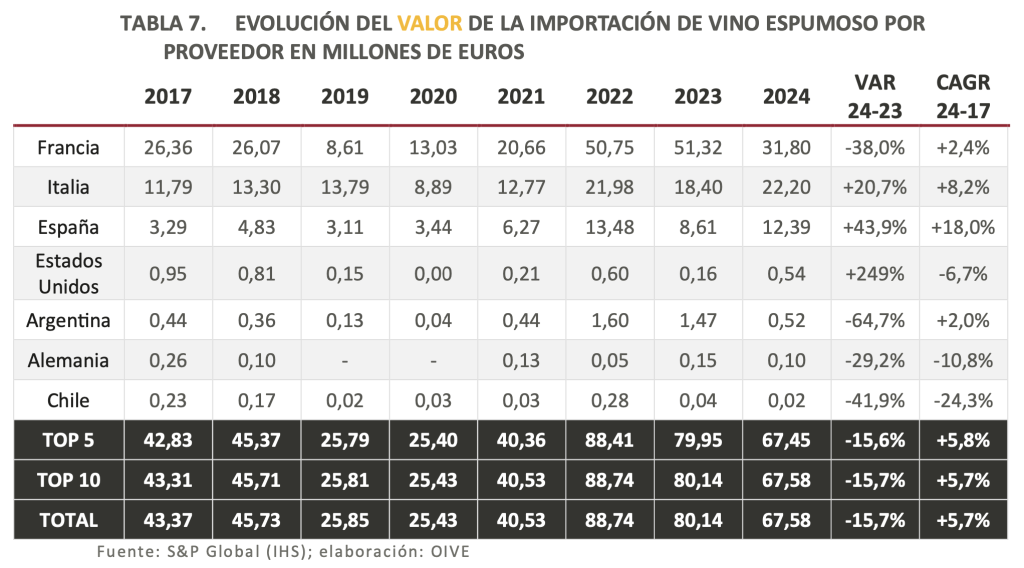

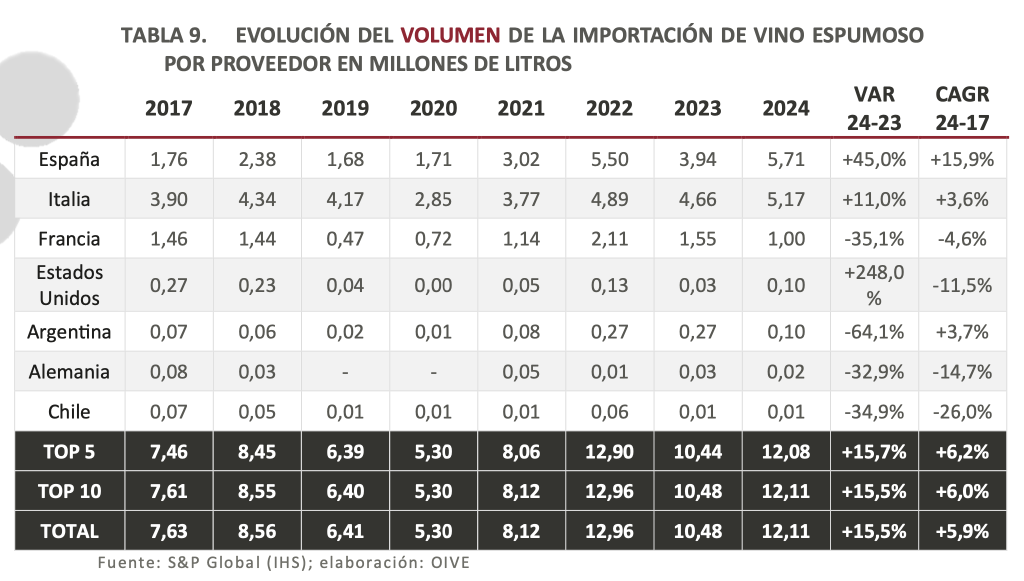

Il segmento dei vini spumanti è uno degli osservati speciali. Nel 2024 ha generato 67,58 milioni di euro di valore complessivo (-15,7%) e 12,11 milioni di litri importati (+15,5%). Nonostante la flessione in valore, il forte incremento in volume mostra un riequilibrio verso la fascia media, dove l’Italia ha notevoli margini di crescita.

La Spagna ha segnato un exploit del +43,9% in valore e +45% in volume, raggiungendo 5,71 milioni di litri e scalzando l’Italia al primo posto per quantità. L’Italia ha comunque performato bene con 5,17 milioni di litri (+11%) e 22,2 milioni di euro (+20,7%). La Francia, pur restando la più cara (16,21 €/l), ha registrato un calo drastico del -38% in valore e -35% in volume.

BiB: il nuovo terreno di gioco?

Il vino in Bag-in-Box rappresenta ancora una nicchia, ma i suoi tassi di crescita parlano chiaro: +117,9% in valore e +101,3% in volume. La Spagna è leader assoluta, con 1,78 milioni di euro esportati e il 58,6% della quota di mercato. Seguono gli Stati Uniti, con 1,23 milioni (+281%).

L’Italia è presente, ma con volumi e valori marginali. È un terreno ancora tutto da esplorare, soprattutto se si guarda alla crescente domanda di soluzioni “smart” per il consumo quotidiano e la ristorazione informale.

Il Messico è un mercato in trasformazione rapida: chiede meno quantità ma più qualità, anche se per quanto riguarda gli spumanti si avverte un incremento della fascia media di consumo, a scapito dell’alta gamma. La scelta dei consumatori è sempre più guidata dal valore percepito, dalla presentazione del prodotto, dal racconto territoriale e dall’accessibilità.

L’Italia ha un posizionamento ancora molto competitivo, ma deve investire nella diversificazione e nella comunicazione, valorizzando anche i formati innovativi e intercettando le nuove generazioni di consumatori messicani, sempre più esigenti e informati. La concorrenza è alta – con la Spagna più aggressiva che mai – ma le opportunità non mancano.

Punti chiave:

- Le importazioni messicane di vino calano dell’8% in volume, ma restano stabili in valore, con un aumento del prezzo medio a 3,86 €/l.

- Il vino imbottigliato domina: rappresenta oltre il 76% del valore totale importato nel 2024.

- La Spagna è il primo fornitore per valore (92M €) e volume (25M litri), seguita dall’Italia.

- Il segmento spumanti cresce in volume (+15,5%), con l’Italia seconda e la Spagna prima per litri esportati.

- Il vino Bag-in-Box esplode (+118% in valore), mentre il vino sfuso crolla (-66,7% in valore).