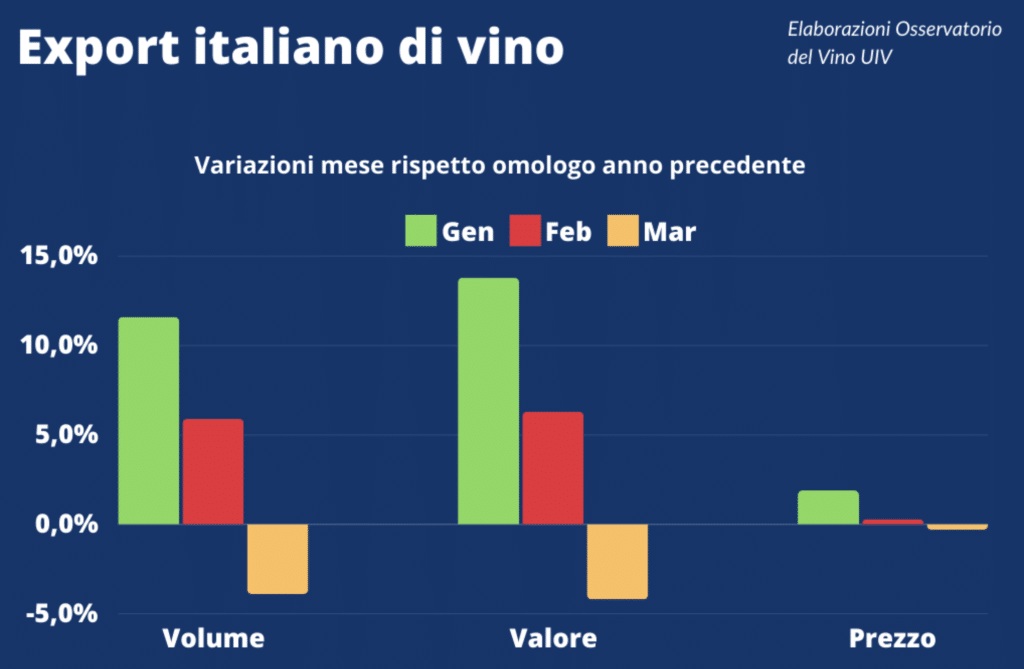

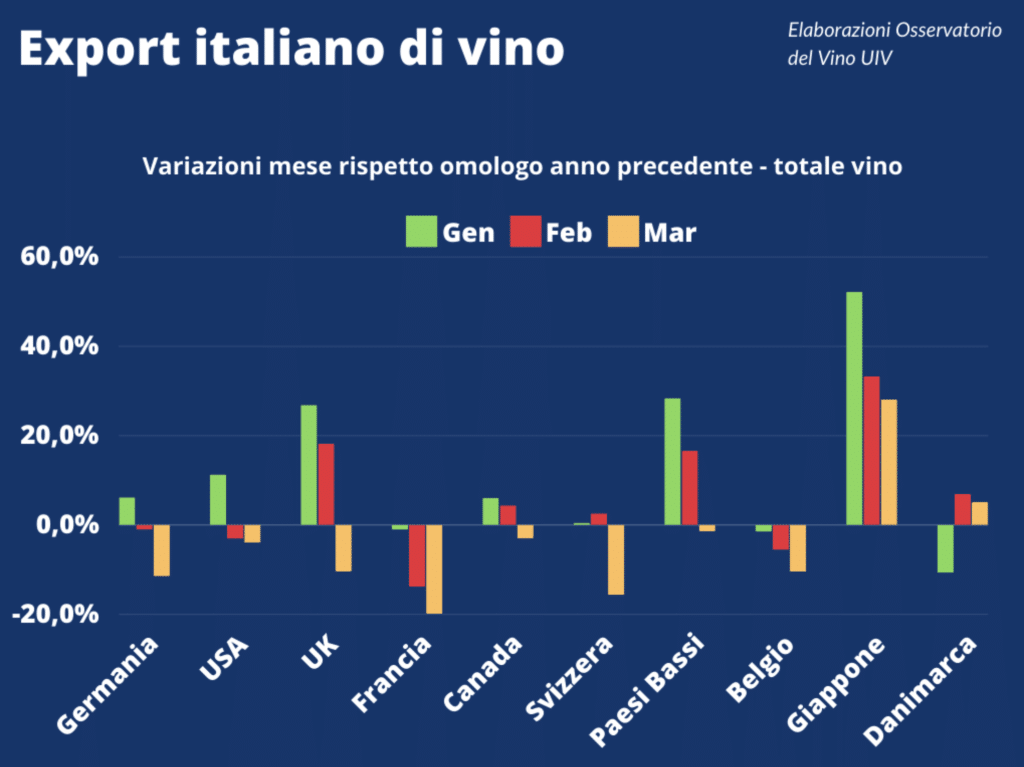

Il settore del vino italiano ha vissuto un primo trimestre del 2024 caratterizzato da luci e ombre, i dati dell’Osservatorio del vino di Unione Italiana Vini (rielaborati su dati Istat), raccontano una storia complessa: mentre il trimestre si chiude in positivo con un aumento export del 3,1% in volume e del 3,9% in valore, il mese di marzo ha registrato un calo del 4% (volume/valore), dovuto principalmente a significative flessioni in Germania, Regno Unito, Svizzera e Francia.

Il paradosso del mercato russo

Uno dei dati più sorprendenti di questo trimestre è l’eccezionale incremento delle esportazioni verso la Federazione Russa. Secondo l’analisi UIV, i valori export verso la Russia sono aumentati del 142,6%, facendo balzare il paese al sesto posto tra i principali mercati di destinazione del vino italiano, superando Francia e Giappone. Questo exploit è però attribuibile alle nuove accise sugli alcolici (da maggio l’accisa sui vini fermi è fissata a 108 rubli al litro, a gennaio 2025 passerà a 112 rubli e da gennaio 2026 a 116 rubli e per gli spumanti le cifre sono ancora più pesanti, ndr) introdotte in Russia, che hanno spinto i distributori a incrementare le scorte anticipando ulteriori aumenti previsti.

In sostanza l’incremento export è da attribuire interamente all’exploit degli ordini dalla Federazione Russa, senza il quale la crescita sarebbe stata piatta, di conseguenza è necessario essere preparati per una normalizzazione di questi dati nei prossimi mesi.

Performance per tipologia di vino

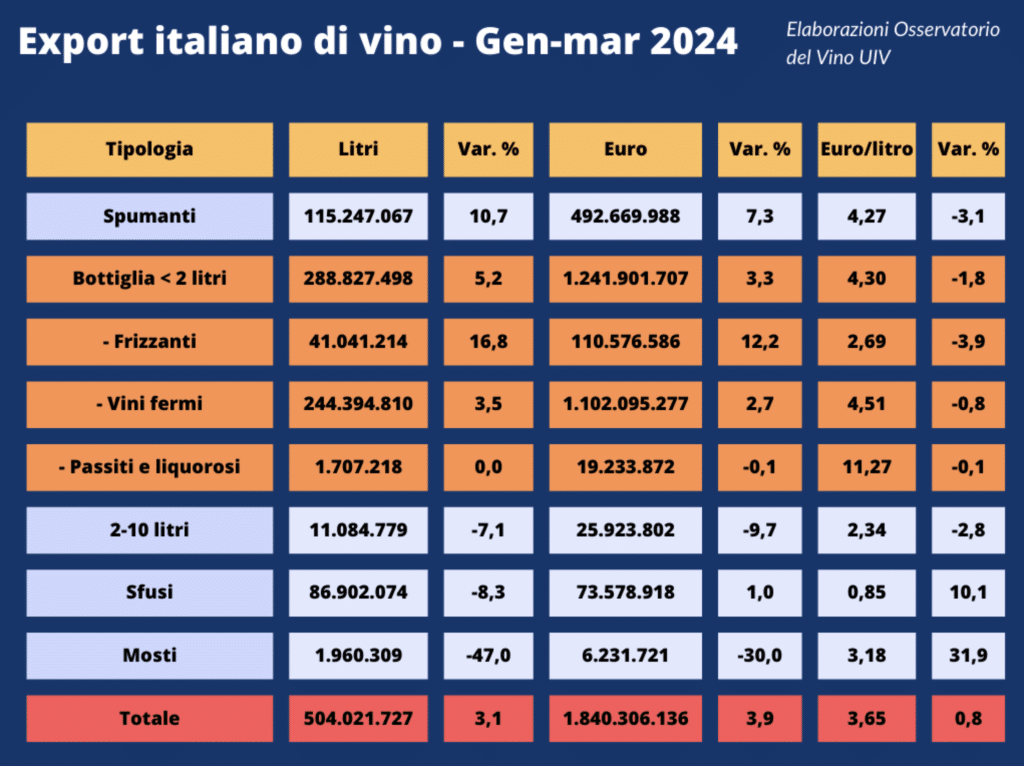

Nonostante le difficoltà di marzo, tutte le tipologie di vino imbottigliato hanno registrato saldi positivi a valore nel trimestre: gli spumanti segnano un +7,3%, i vini fermi imbottigliati un +2,7% e i frizzanti un +12,2%. Anche in volume di dati sono confortanti: gli spumanti registrano un aumento del +10,7%, i vini fermi imbottigliati un +3,5% e i frizzanti un impressionante +16,8%.

Performance negative per Bag-in-box, sfuso e mosti a volume (-7,1%, -8,3% e -47% rispettivamente) e a valore (-9,7%, 1% e -30% rispettivamente).

I prezzi medi, ad eccezione dei vini sfusi (+10,1%) e dei mosti (+31,9%), sono in calo. Questo indica una resistenza del mercato a pagare di più, nonostante una produzione relativamente leggera nell’ultima annata.

Tra le note positive, spiccano i bianchi IGP imbottigliati (10,6 a volume, 12,7% a valore) e i rossi DOP che tornano a crescere del 2,9% a volume e del 2,8% a valore, raggiungendo i 459 milioni di euro. Tra gli spumanti si distinguono il Prosecco (+7,8%) e l’Asti Docg (+7,5%).

Mercato UE

L’export di vino italiano nei Paesi membri UE ha mostrato segnali di stagnazione con un calo dello 0,6% in valore, mentre i mercati extra-UE hanno segnato un incremento del 7%. Tra i principali mercati, gli Stati Uniti hanno visto una crescita del 2,2%, la Germania una contrazione del 2,7%, il Regno Unito un aumento del 7,8%, la Svizzera un calo del 7,8% e il Canada un incremento dell’8,9%.

La situazione attuale richiede un approccio prudente ma proattivo. Nonostante le difficoltà, UIV insiste sull’importanza di non abbandonare gli investimenti strategici in promozione, innovazione e ristrutturazione dei vigneti. Questi investimenti sono fondamentali per consolidare la posizione del vino italiano sui mercati internazionali e prepararsi alle sfide future.

Per ulteriori dettagli e analisi, rimane fondamentale seguire da vicino le evoluzioni del mercato e le politiche commerciali che influenzano il settore del vino italiano. La capacità di adattarsi rapidamente ai cambiamenti del mercato e di anticipare le tendenze sarà determinante per il successo futuro. La resilienza e la capacità di innovare saranno gli elementi chiave per navigare in questo contesto incerto e complesso.