Il Largo Consumo Confezionato italiano rallenta nei primi mesi del 2026, con volumi a +0,6% e valore a +1,6%. Circana ha elaborato tre scenari previsionali per la chiusura dell’anno, salvaguardia dei volumi, difesa dei margini e inflattivo critico, offrendo a industria e distribuzione una bussola per le scelte strategiche su prezzi, promozioni e assortimenti.

C’è una parola che ricorre più di ogni altra nelle analisi di Circana sul Largo Consumo Confezionato italiano di questo 2026: rallentamento. Non crisi, non crollo, il comparto resta in crescita, ma un’evidente perdita di passo rispetto ai trimestri precedenti. Ed è proprio da questa lettura che la società di analisi ha costruito uno scenario previsionale articolato in tre ipotesi, pensato come bussola per gli operatori che si trovano oggi a dover prendere decisioni strategiche su prezzi, promozioni e assortimenti.

Un 2025 solido, ma costruito anche sull’inflazione

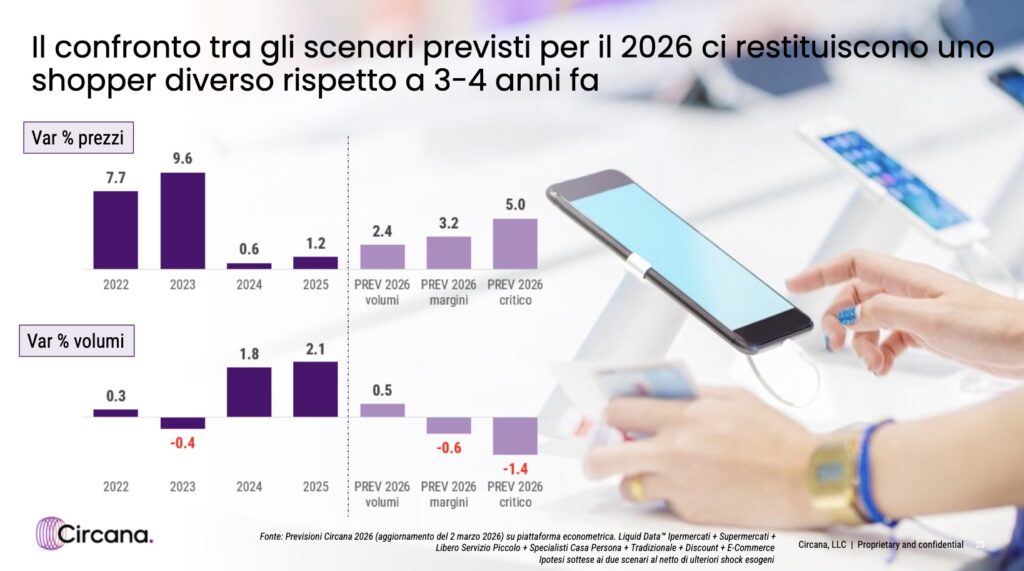

Per capire dove si trova il mercato oggi, occorre partire da dove si trovava ieri. Il 2025 ha chiuso con risultati positivi: le vendite a volume sono cresciute dell’1,8%, mentre quelle a valore hanno registrato un incremento del 3,1%, sostenuto in larga parte dalla dinamica inflattiva. Numeri che sembrano buoni, ma che nascondono una questione strutturale: una crescita a valore superiore a quella a volume è sempre in parte un’illusione ottica. Il fatturato sale, ma gli italiani non stanno necessariamente comprando di più, stanno pagando di più.

Rispetto al periodo pre-pandemia, i volumi risultano superiori di oltre il 13% e la spesa complessiva delle famiglie nel Largo Consumo è aumentata di circa 30 miliardi di euro, confermando la centralità del comparto nel carrello degli italiani. Un dato che, letto nel lungo periodo, restituisce comunque l’immagine di un settore capace di tenere, anche in contesti difficili.

I primi mesi del 2026: il freno si fa sentire

L’apertura del 2026 ha però cambiato il tono. Secondo i dati progressivi al 19 aprile, il mercato registra una crescita a valore di circa l’1,6% e un aumento dei volumi limitato allo 0,6%. Un’inversione di tendenza che non sorprende chi osserva il contesto macro, ma che impone comunque una riflessione.

Interessante, in questo quadro, il ruolo svolto dal Largo Consumo rispetto all’inflazione generale. Il comparto continua a svolgere una funzione di contenimento dei prezzi: i listini dell’LCC crescono dello 0,5%, a fronte di un incremento del 2,2% del carrello della spesa rilevato dall’Istat. In altri termini, fare la spesa al supermercato oggi costa proporzionalmente meno rispetto a molte altre voci del bilancio familiare. Un dato che aiuta a capire perché l’LCC rimanga un punto di riferimento stabile per i consumatori, anche quando i margini di spesa si assottigliano.

Chi tira e chi frena

Non tutti i segmenti si comportano allo stesso modo. L’alimentare resta il principale motore del comparto, mentre cura casa, cura persona e bevande mostrano andamenti più deboli o in rallentamento. A trainare la crescita sono soprattutto i prodotti freschi, sia a peso imposto sia a peso variabile, insieme ai surgelati.

Tra marzo e aprile si è invece registrato un temporaneo saldo a crescita zero, determinato dall’effetto combinato degli acquisti di scorta legati alle tensioni geopolitiche e di una Pasqua anticipata. Un segnale interessante: il consumatore italiano, evidentemente, reagisce anche ai segnali di instabilità internazionale con comportamenti di accumulo precauzionale, dinamiche che però alterano temporaneamente le letture di mercato.

Sul fronte della distribuzione, la crescita è sostenuta dai supermercati con superficie inferiore ai 2.500 metri quadrati. I discount, al contrario, segnano una lieve frenata, con una riduzione della quota sul Largo Consumo pari a 0,2 punti. Un segnale che merita attenzione: il discount era stato uno dei canali più dinamici negli anni dell’inflazione alta, quando il consumatore cercava attivamente il risparmio. Un loro rallentamento potrebbe indicare che la pressione sul potere d’acquisto si sta, almeno parzialmente, allentando.

Più complessa la situazione della Marca del Distributore: rallenta dopo il buon andamento del 2025, pur mantenendo un ruolo rilevante nella tutela del potere d’acquisto grazie a una leggera crescita della quota assortimentale.

Sul fronte promozionale, poi, emerge un paradosso che dovrebbe far riflettere l’intera industria. Le promozioni tornano a crescere nei primi mesi del 2026: aumenta la pressione, lo sconto medio sale leggermente, ma oltre la metà delle categorie del Largo Consumo si trova in una situazione di inefficienza promozionale. Fare più promozioni, insomma, non equivale automaticamente a vendere di più. Una lezione che il settore conosce da tempo, ma che i dati di inizio 2026 tornano a sottolineare con chiarezza.

I 3 scenari per la seconda metà del 2026

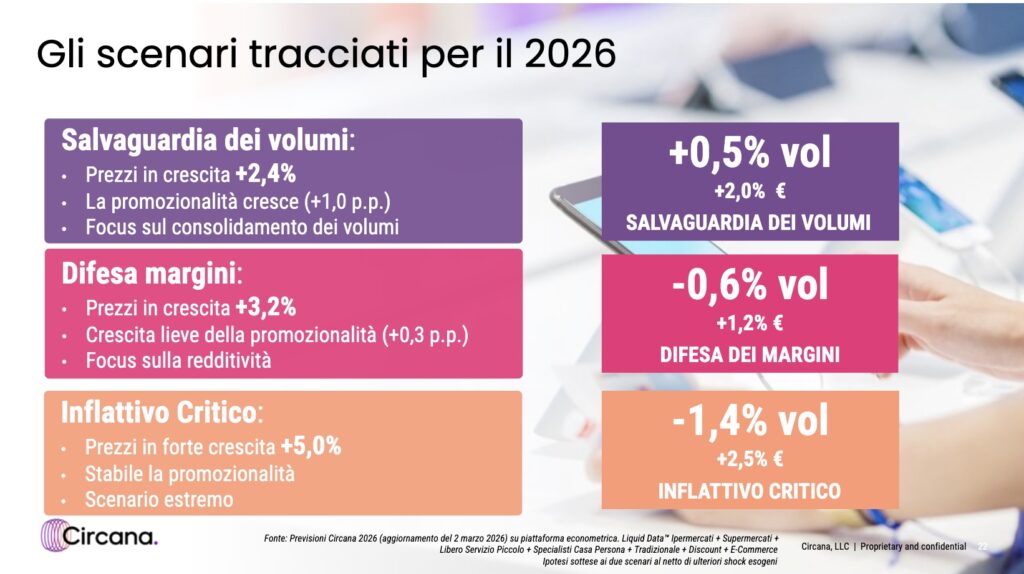

È in questo contesto che Circana ha costruito, attraverso la piattaforma econometrica Liquid Data™, tre possibili traiettorie per la chiusura del 2026. Non previsioni puntuali, avvertono esplicitamente gli analisti, ma scenari-quadro costruiti su ipotesi macro e di filiera definite al netto di ulteriori shock esogeni.

Il 1° scenario, “Salvaguardia dei volumi”, prefigura una strategia orientata a sostenere la domanda reale. L’ipotesi di partenza prevede una crescita dei prezzi contenuta al +2,4% e un aumento della pressione promozionale di un punto percentuale, con un ricorso più intenso alle meccaniche di stimolo alla domanda. Il risultato atteso è una crescita dei volumi dello +0,5% e un aumento delle vendite a valore del +2,0%. Uno scenario che privilegia la tenuta delle quote di mercato e la frequenza d’acquisto, accettando margini più compressi nel breve.

Il 2° scenario denominato “Difesa dei margini”, inverte le priorità. In questo caso i prezzi salirebbero di +3,2%, con una promozionalità in crescita ma moderata (+0,3 punti percentuali), orientata a sostenere la redditività più che la domanda. Il rovescio della medaglia è una contrazione dei volumi dello -0,6%, a fronte di una crescita delle vendite a valore più limitata, pari a +1,2%. Un posizionamento difensivo, insomma, che sacrifica i volumi in nome della sostenibilità economica.

Il 3° scenario, definito “Inflattivo critico”, rappresenta lo scenario estremo, quello che nessuno vorrebbe ma che occorre comunque contemplare. Prezzi in forte crescita al +5,0%, promozionalità stabile, volumi in calo di -1,4% e un aumento delle vendite a valore del +2,5% interamente trainato dai prezzi. In questo contesto, la crescita nominale del fatturato maschererebbe un’erosione reale della domanda, con conseguenze importanti sulla composizione del carrello, sul trading down e su una polarizzazione crescente dei comportamenti d’acquisto tra fascia alta e fascia bassa.

Uno snodo strategico, non solo operativo

Il quadro che emerge dalla lettura complessiva di questi dati è quello di un mercato che si trova a un passaggio decisivo. Come ha sintetizzato Marco Limonta, CPG Director di Circana: “Nel 2025 la GDO ha consolidato la crescita assorbendo quote da altri canali. Da parte dei player c’è stata l’innovazione delle proposte che, seppur limitata, ha comunque fatto da traino nella crescita dell’LCC. I primi mesi del 2026 mostrano un mercato in rallentamento ma comunque sempre in crescita, con l’LCC che continua a contenere la dinamica dei prezzi rispetto al carrello ISTAT”.

La sfida per industria e distribuzione, nei prossimi mesi, non è solo operativa ma strategica nel senso più profondo del termine: scegliere quale dei tre scenari si vuole abitare, o, meglio, quale si è in grado di sostenere, e costruire coerentemente attorno a quella scelta le politiche di prezzo, assortimento e promozionalità.

In un contesto in cui il consumatore italiano è cambiato rispetto a tre o quattro anni fa, è più consapevole, più selettivo e meno fedele alle abitudini consolidate, non esiste una risposta giusta valida per tutti. Esiste però la necessità di avere una risposta chiara, costruita su dati reali e non su intuizioni.

Punti chiave:

- Il Largo Consumo Confezionato ha chiuso il 2025 con volumi a +1,8% e valore a +3,1%, ma nei primi mesi del 2026 la crescita rallenta significativamente: volumi a +0,6% e valore a +1,6% (dati al 19 aprile 2026).

- L’alimentare e i freschi restano i principali motori del comparto, mentre cura casa, cura persona e bevande mostrano andamenti più deboli; i discount segnano una lieve frenata con -0,2 punti quota.

- La pressione promozionale è in aumento, ma oltre la metà delle categorie del Largo Consumo si trova già in una condizione di inefficienza: più promozioni non significa automaticamente più volumi.

- I tre scenari Circana per la chiusura del 2026 prevedono rispettivamente: +0,5% vol / +2,0% val (salvaguardia volumi), -0,6% vol / +1,2% val (difesa margini), -1,4% vol / +2,5% val (inflattivo critico).

- La scelta tra i tre scenari non è solo operativa ma strategica: industria e distribuzione devono decidere quale traiettoria sostenere e costruire coerentemente attorno a essa le politiche di prezzo, assortimento e promozionalità.