Il mercato del vino sta attraversando un periodo di notevole trasformazione, lo testimoniano le recenti statistiche sugli scambi internazionali. Analizzando i dati relativi ai volumi e valori import/export del 2022 e del 2023, possiamo individuare alcune tendenze cruciali che stanno modellando il panorama vinicolo globale.

Una serie di fattori complessi ha influenzato sia i volumi che i valori delle esportazioni di vino che hanno registrato valori alti (sebbene in contrazione) ma volumi ridotti, i più bassi dal 2010.

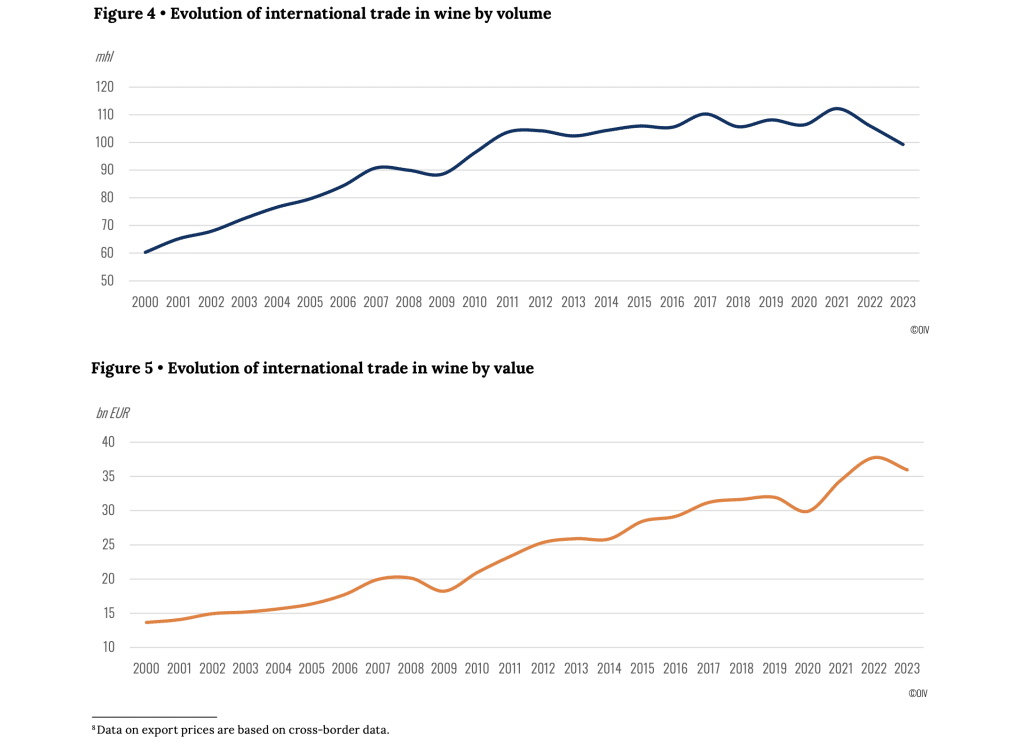

Secondo i dati del recente report OIV dal titolo “State of the world vine and wine sector in 2023”, il 2023 ha visto un decremento dell’export totale mondiale di vino in volume del 6,3% che si è attestato a 99,3 milioni di ettolitri.

Questa contrazione è stata principalmente causata da una produzione ridotta nell’emisfero sud e da una domanda internazionale indebolita. I Paesi produttori che hanno maggiormente contribuito alla diminuzione delle esportazioni sono il Cile con una riduzione di 1,5 milioni di ettolitri, seguito da Sud Africa, Francia, Stati Uniti, Nuova Zelanda e Argentina.

Nonostante un calo del 4,7% rispetto al picco storico del 2022, il valore delle esportazioni globali di vino ha raggiunto i 36 miliardi di euro nel 2023, il secondo più alto mai registrato. Questa resilienza è attribuibile a prezzi medi di esportazione significativamente elevati, che hanno raggiunto i 3,62 euro per litro, in aumento del 2% rispetto all’anno precedente e del 29% rispetto alla media dal 2020. Questo aumento dei prezzi è principalmente dovuto ai maggiori costi sostenuti da produttori, importatori e distributori, una diretta conseguenza delle pressioni inflazionistiche globali.

La categoria del vino in bottiglia (inferiore ai 2 litri) ha rappresentato il 53% dei volumi commerciali globali nel 2023, e il 67% del valore totale delle esportazioni mondiali di vino.

Tuttavia ha subito un calo del 9% in volume e del 6% in valore rispetto al 2022.

La categoria del vino bag-in-box ha mantenuto il suo valore nonostante un calo del 4% in volume, grazie a un aumento del prezzo medio di esportazione.

Il vino sfuso ha visto un decremento del 4% in volume e del 10% in valore, a fronte di una diminuzione del 7% del prezzo medio di esportazione rispetto al 2022, è evidente la pressione esercitata su questa categoria.

Dati e Paesi esportatori

Italia, Spagna e Francia hanno esportato complessivamente 54,9 milioni di ettolitri di vino, il 56% dell’export globale in volume. Tuttavia, tutti e tre i Paesi produttori hanno visto una diminuzione dei volumi e dei valori export rispetto all’anno precedente. La Francia rimane il maggior esportatore in valore con 11,9 miliardi di euro.

L’Italia ha mostrato una leggera riduzione del volume export, passando da 21.6 milioni di ettolitri (mhl) nel 2022 a 21.4 mhl nel 2023, con una diminuzione dell’1%. Anche il valore delle esportazioni ha segnato un calo, pari allo 0.8%, da 7796 milioni di euro nel 2022 a 7735 milioni nel 2023. Questa flessione del valore potrebbe essere interpretata come un segnale di resilienza nel mantenimento del valore dei vini italiani nonostante la riduzione di volume.

Il caso più eclatante è rappresentato dalla Francia che ha registrato una diminuzione dell’export più marcata sia in volume che in valore. Il volume è sceso del 5.8% (passando da 13.4 mhl a 12.7 mhl) e il valore ha subito una contrazione del 2.8%, con un calo da 12,28 milioni di euro a 11,94 milioni. Questi dati potrebbero riflettere delle difficoltà maggiori nel posizionamento dei vini francesi nei mercati esteri o una possibile saturazione nei segmenti di mercato tradizionalmente dominati dalla Francia.

La Spagna ha visto una riduzione del 2.9% in volume e del 3.2% in valore, passando rispettivamente da 21.4 mhl a 20.8 mhl e da 3007 milioni di euro a 2910 milioni.

Dati e Paesi importatori

Il panorama globale dell’import di vino nel 2023 rivela tendenze differenziate tra i principali Paesi importatori ed offre una prospettiva dettagliata sulle preferenze e sui cambiamenti di mercato. Analizziamo questi dati per comprendere meglio le dinamiche in atto.

Partiamo dalla Germania, un mercato relativamente stabile in termini di volume, con 13,6 milioni di ettolitri importati sia nel 2022 che nel 2023. Tuttavia, si nota una contrazione del valore import, che passa da 2.776 a 2.648 milioni di euro, una diminuzione del 4,6%. Ciò potrebbe suggerire una maggiore sensibilità al prezzo o una preferenza per vini di costo inferiore. La struttura del mercato tedesco mostra una forte inclinazione per i vini in bottiglia (< 2 litri), che rappresentano il 56% del volume e il 62% del valore import.

Il Regno Unito mostra una riduzione più marcata, con un calo del 5,1% nel volume e del 3,3% nel valore delle importazioni.

Negli Stati Uniti, la situazione è ancora più pronunciata con un significativo calo del 14,6% in volume e dell’11,5% in valore. Il vino in bottiglia rimane estremamente popolare e rappresenta il 53% del volume e il 70% del valore.

Passando alla Francia, osserviamo cali tanto nel volume quanto nel valore, del 4,6% e del 3,5% rispettivamente. Qui il vino sfuso (>10l) si distingue particolarmente e rappresenta il 74% del volume e il 24% del valore.

L’analisi dei dati dell’import/export di vino non solo offre uno spaccato attuale dell’industria, ma fornisce anche indicazioni cruciali per le strategie future nel contesto globale in continua evoluzione.

Mentre il volume complessivo degli scambi di vino mostra segni di contrazione, il valore e la preferenza per vini di qualità superiore rimangono robusti, suggerendo che i consumatori sono disposti a pagare di più per prodotti migliori. Questa tendenza offre importanti spunti per i produttori e gli esportatori di vino che mirano a posizionarsi favorevolmente sui mercati internazionali in un periodo sfidante di evidente cambiamento.