All’Assemblea Generale UIV a Roma emerge un settore al bivio: giacenze record da 53 milioni di ettolitri, export Usa in caduta libera (-15,4%), espansione dei vigneti nonostante la domanda in flessione ed un fenomeno dilagante di declassamenti che erode mezzo miliardo di euro di valore. Frescobaldi lancia l’appello a scelte coraggiose: “Meglio una decisione sbagliata che nessuna decisione”.

C’è una frase che, più di ogni tabella e ogni grafico, ha attraversato la sala del CNEL dove si è tenuta l’Assemblea Generale di Unione Italiana Vini, arrivata quest’anno al traguardo simbolico dei 130 anni dalla fondazione dell’associazione. L’ha pronunciata il presidente Lamberto Frescobaldi, e suona quasi come un manifesto: “meglio una decisione sbagliata che nessuna decisione“. Non è la boutade di un presidente in cerca di titoli, ma la sintesi di una giornata in cui i dati raccolti dall’Osservatorio UIV hanno restituito l’immagine di un comparto arrivato a un bivio: continuare a produrre come se il mondo di ieri esistesse ancora, oppure prendere atto che qualcosa — nei consumi, nei mercati, negli equilibri geopolitici — si è rotto per sempre.

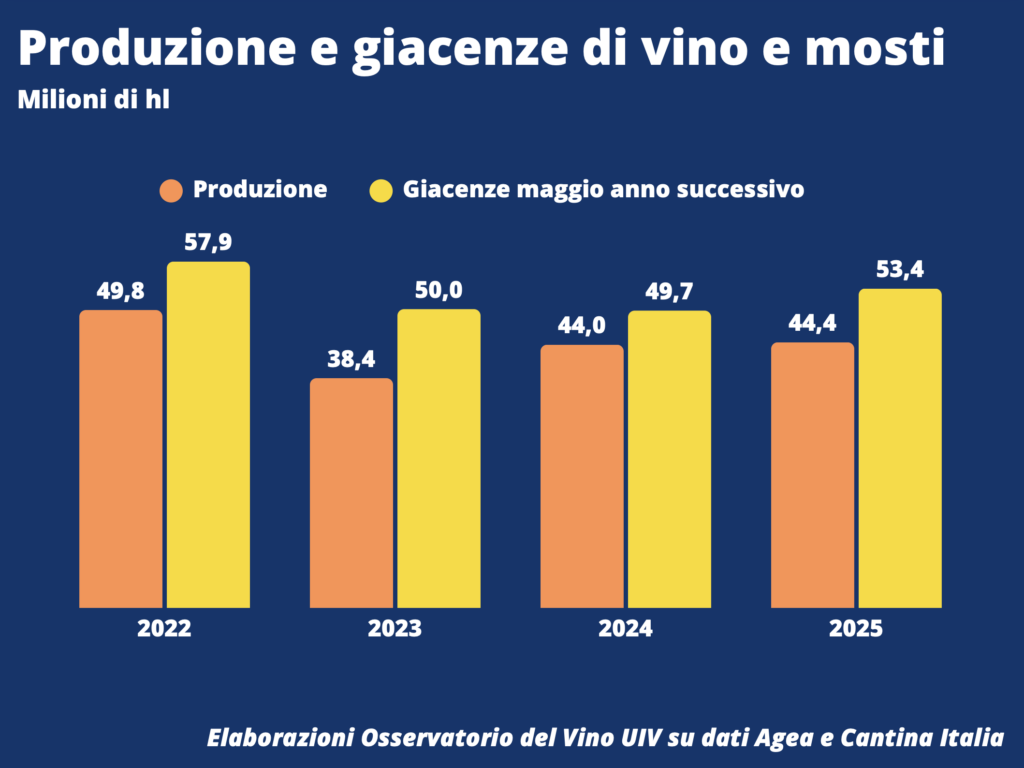

Incremento giacenze: l’equivalente di un’intera vendemmia

Si parte da un numero che da solo racconta la distanza tra offerta e domanda: a maggio 2026 le giacenze italiane di vino e mosto hanno superato i 53 milioni di ettolitri, in crescita del 7,3% rispetto allo stesso mese del 2025. È il livello più alto dal 2022 — un anno, però, che ereditava una vendemmia straordinaria da quasi 50 milioni di ettolitri, mentre quella 2025 si è fermata a 44,4 milioni. In altre parole: le cantine italiane custodiscono oggi l’equivalente di un’intera vendemmia inutilizzata, nonostante tre raccolti consecutivi (2023-2025) sotto la media. Un paradosso che dice più di mille slide: non è un problema di quantità prodotta quest’anno, è un problema di stock accumulato negli anni.

A fotografare la pressione su questo magazzino sovradimensionato ci pensano i numeri dei consumi, tutt’altro che incoraggianti. Sul mercato interno la GDO segna un -2% a volume nel periodo gennaio-maggio 2026 rispetto allo stesso arco del 2025 (con i vini fermi addirittura a -3%). Sui mercati esteri va peggio: l’export nel primo trimestre dell’anno perde il 4% a volume, ma soprattutto l’8,3% a valore — un divario che segnala come le cantine stiano già vendendo a sconto pur di collocare il prodotto.

Il declassamento di un quinto delle bottiglie

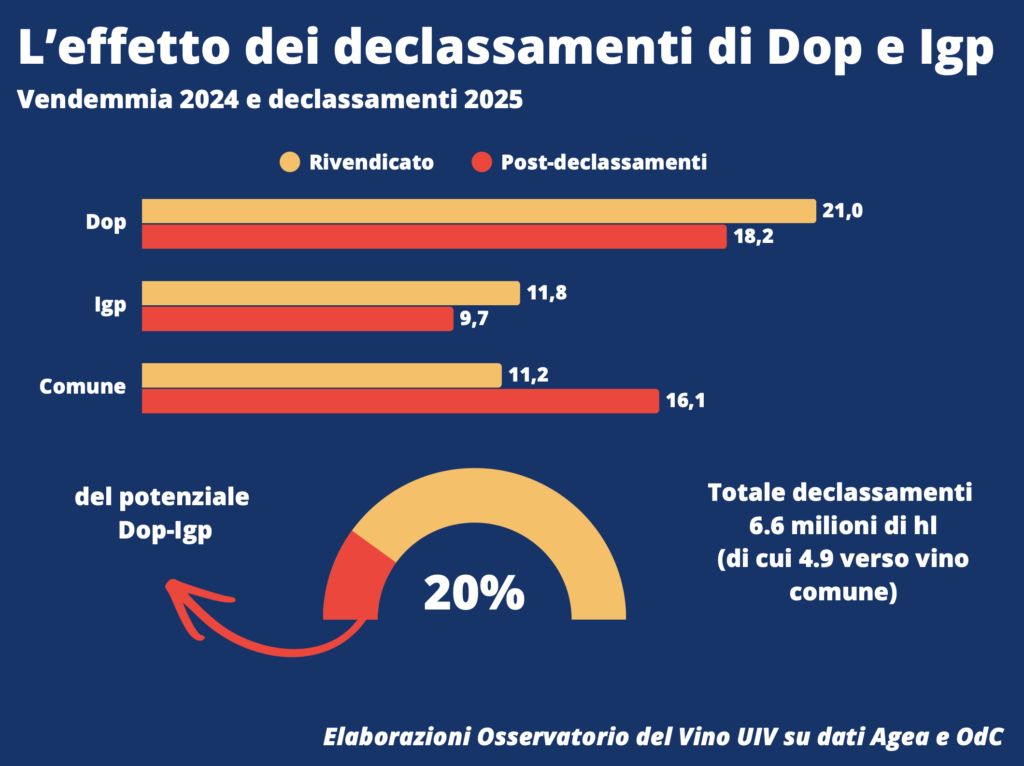

È qui che entra in scena il fenomeno al centro dell’Osservatorio UIV di quest’anno: il declassamento, ovvero la riclassificazione di un vino verso una categoria inferiore — da Docg a Doc, da Doc a Igt, fino al gradino più basso, il vino comune. Non è una pratica nuova, ma i numeri del 2025 (destinati, avverte l’Osservatorio, a ripetersi sostanzialmente identici nel 2026) mostrano una dimensione impressionante: 6,6 milioni di ettolitri di vino Dop e Igp, pari al 20% del potenziale rivendicato in vendemmia, sono stati “declassati”. Di questi, 4,9 milioni di ettolitri sono finiti direttamente nella categoria del vino comune.

Il fenomeno non risparmia nemmeno le denominazioni più prestigiose: oltre 373.000 ettolitri di Docg sono stati declassati nel 2025, più di un terzo (36%) finito direttamente a vino comune. Ma è negli Igp che la voragine si allarga di più: a fronte di 1,5 milioni di ettolitri ricevuti “dall’alto”, il volume che scivola verso il basso sale a 3,6 milioni, per un saldo netto pari al 27% del potenziale spostato verso la fascia più povera del mercato — quella dove, non a caso, il prezzo medio si è fermato a 54 centesimi al litro, con un crollo del 14,4% sul 2025.

“Abbiamo riscontrato che oggi una bottiglia su cinque viene declassata”, ha spiegato il segretario generale UIV Paolo Castelletti,“ed è una pratica che rischia di innescare un effetto a valanga: il vino scende di categoria, i volumi si accumulano alla base della piramide qualitativa e ad essere travolti sono i prezzi”.

Il conto economico di questa “valanga” è già stato fatto: 364 milioni di euro di valore eroso per i vini Dop (-10%), 152 milioni per gli Igp (-14%), per un totale che sfiora i 516 milioni di euro, pari a un’erosione media dell’11%. Anche i prezzi dello sfuso, termometro puntuale della sofferenza in cantina, confermano la tendenza: nei primi cinque mesi dell’anno i Dop hanno perso circa il 6%, gli Igp oltre il 7%.

Il meccanismo, spiegano dall’Osservatorio, si è accentuato proprio nelle ultime settimane: se fino a marzo erano soprattutto i vini comuni a muoversi (+50% di variazione dei fabbisogni), da aprile la tendenza si è capovolta, con Dop e Igp che iniziano a registrare movimenti anomali (+12-17%) che, non trattandosi di vere vendite, altro non sono che nuovi declassamenti interni alle cantine. Un travaso silenzioso destinato — avverte Castelletti — ad accelerare man mano che ci si avvicina alla prossima vendemmia.

L’America non è più quella di prima

Se il fronte interno racconta di un mercato che fatica ad assorbire, quello internazionale non offre consolazioni, a partire dal principale sbocco del vino italiano nel mondo: gli Stati Uniti. Il primo quadrimestre 2026 si chiude con l’export a stelle e strisce in calo del 15,4% a valore, dopo un 2025 già negativo del 9,2%. Da aprile 2025 a fine marzo 2026, ha precisato Castelletti, le esportazioni verso gli Usa sono calate del 17%, per un gap di circa 340 milioni di euro. “La tesi che gli americani anche con i dazi non rinunciano ai nostri prodotti è bella da raccontare ma nella realtà è sempre più difficile da gestire”, ha osservato il segretario generale, ricordando che non è solo il vino a soffrire, ma anche altri comparti simbolo del made in Italy — alimentare, meccanica, mobile.

Ma la lettura più interessante, quella che rende la giornata romana qualcosa in più del solito bollettino di dati trimestrali, arriva dall’intervento di Federico Petroni, coordinatore America di Limes: secondo l’analista, quello che sta cambiando negli Stati Uniti non è solo una generazione di consumatori, ma la composizione stessa del Paese. “L’amministrazione Trump è l’effetto, più che la causa”, ha spiegato Petroni, di un cambio di paradigma strutturale legato al tramonto dell’era dei baby boomer e all’emergere di un’America più plurale — generazionalmente, etnicamente, geograficamente — che richiede al vino italiano linguaggi nuovi, non più quelli di un tempo.

I dati Gallup citati durante l’Assemblea confermano la portata del cambiamento: nel 2025, per la prima volta, il vino è scivolato al terzo posto tra le bevande alcoliche preferite dagli americani, superato non solo dalla birra ma anche dagli spirits, mentre oltre la metà dei cittadini Usa dichiara oggi una percezione negativa del consumo di alcol — un quarto di secolo fa quella percentuale non arrivava al 25%.

Sul fronte tariffario, in vista della scadenza tecnica del regime temporaneo legato alla Section 122 del Trade Act (attesa per il 24 luglio), Alfredo Conte, vicedirettore generale per l’Europa del Maeci (Ministero degli Affari Esteri e della Cooperazione Internazionale), ha offerto una lettura pragmatica: “L’incertezza riguarda più la forma che la sostanza: con ogni probabilità il risultato finale non eccederà il 15%”. Il presidente di ITA-Italian Trade Agency Matteo Zoppas ha invece rassicurato sul fronte del sostegno pubblico, ricordando l’impegno di risorse aggiuntive per la promozione del vino italiano negli Usa, a partire da Vinitaly USA.

De-risking: l’Europa come porto sicuro

Di fronte a un mercato americano sempre meno prevedibile, la parola d’ordine emersa dall’Assemblea è de-risking: ridurre la dipendenza da un singolo mercato, tornando a guardare con maggiore convinzione al mercato unico europeo, cresciuto negli ultimi sei anni del 31% — il doppio rispetto ai mercati extra-Ue. Lo spumante italiano, in particolare, ha messo a segno un +72% in Europa, con una crescita superiore al 100% in tredici Paesi dell’Unione. Persino la Francia — patria dello Champagne — ha aumentato del 121% gli acquisti di bollicine italiane, un dato che Frescobaldi ha commentato con una battuta: “come vendere ghiaccio agli Eschimesi”.

Ma il mercato unico, per quanto solido, resta incompiuto. Lo ha ricordato con cifre eloquenti Carlo Alberto Carnevale Maffè, professore di Strategy alla SDA Bocconi: “Il vero costo dell’Europa è la non-Europa”, ha detto, quantificando in 57 miliardi di euro il costo della frammentazione normativa nel solo comparto agroalimentare — un onere fatto di adempimenti duplicati, regole non armonizzate, fiscalità divergente, che costringe le imprese a fare i conti, di fatto, con 27 mercati diversi all’interno della stessa Unione.

Produrre meno per valere di più: le proposte sul tavolo

Nel suo intervento conclusivo, Frescobaldi ha allargato lo sguardo oltre i numeri congiunturali, parlando di una “nuova fase della storia” del vino italiano, che non può più essere letta con gli strumenti del passato: non è cambiato solo il mercato, è cambiato il mondo in cui il vino si produce, si commercia, si consuma. Da qui la richiesta di scelte che, per quanto impopolari, appaiono ormai ineludibili:

- il blocco delle nuove autorizzazioni all’impianto fino allo 0% per due anni,

- il rafforzamento della tracciabilità del potenziale produttivo attraverso l’allineamento dello schedario viticolo con il Sian,

- la riduzione delle rese produttive anche per i vini Dop e Igp,

- no ai piani di estirpo finanziati con fondi OCM, le cui risorse devono restare a sostegno di investimenti, competitività e promozione, non di una ritirata generalizzata.

Non sfugge, in questo quadro, un dato che suona quasi paradossale: l’Italia resta il primo produttore mondiale di vino e l’unico, tra i grandi Paesi produttori, ad aver ampliato la propria superficie vitata negli ultimi cinque anni, mentre il mercato mondiale mostra una domanda sempre più selettiva e in contrazione.

E qui mi permetto una riflessione personale: si continua a piantare vigne in un mercato che chiede sempre meno vino, e poi ci si stupisce se le cantine scoppiano e i prezzi collassano. Il blocco delle nuove autorizzazioni all’impianto va nella direzione giusta, ma da solo rischia di essere un tampone su una ferita più profonda. In alcune aree — non vocate, non competitive, strutturalmente sovradimensionate rispetto a quanto il mercato è realmente disposto ad assorbire — continuare a produrre volumi che si sa già non troveranno sbocco significa solo rimandare il problema, alimentando proprio quella spirale di declassamenti che erode il valore di tutta la filiera.

Per questo il no categorico di UIV agli espianti finanziati con l’OCM, per quanto comprensibile nella logica di non disperdere risorse in una ritirata generalizzata, andrebbe forse rivisto caso per caso: dove la vocazione produttiva non c’è (e la si è voluta inseguire per anni contro l’evidenza dei numeri), l’estirpo mirato non è resa, ma responsabilità.

Di conseguenza ritengo giusta la richiesta — sul modello di quanto già fatto da altri Paesi produttori come la Francia — di una riflessione strategica nazionale che coinvolga imprese, associazioni e istituzioni, capace di tradursi in interventi di breve periodo ma anche in una visione a cinque-dieci anni, fondata su due pilastri:

- l’adeguamento della produzione alla domanda reale,

- il rafforzamento della competitività dell’offerta italiana sui mercati internazionali.

“Il cambiamento non si subisce, si governa”, ha ripetuto più volte Frescobaldi nel corso della giornata. Una frase che, sommata a quella sulla “decisione sbagliata”, restituisce il senso più profondo di questa Assemblea: dopo anni passati a inseguire i volumi come sinonimo di salute del settore, Unione Italiana Vini sembra oggi disposta a guardare in faccia un’evidenza scomoda — che il vero rischio, per il vino italiano, non è tanto sbagliare una scelta, quanto continuare a rimandarla.

Punti chiave:

- Giacenze ai massimi dal 2022: le cantine italiane custodiscono oltre 53 milioni di ettolitri tra vino e mosto, l’equivalente di un’intera vendemmia inutilizzata.

- Una bottiglia su cinque viene declassata: nel 2025 sono stati riclassificati 6,6 milioni di ettolitri di Dop e Igp, per una perdita di valore di 516 milioni di euro.

- L’export USA continua a franare: nel primo quadrimestre 2026 le vendite oltreoceano calano del 15,4% a valore, proseguendo un trend negativo da cinque anni.

- L’Europa cresce ma resta frammentata: il mercato unico UE vale il doppio dell’export extra-UE, ma la mancata integrazione costa 57 miliardi di euro all’agroalimentare.

- UIV chiede scelte drastiche: stop alle nuove autorizzazioni all’impianto e riduzione delle rese, per riportare la produzione in equilibrio con una domanda sempre più selettiva.