L’export vinicolo australiano si rianima grazie alla Cina, tuttavia il settore affronta sfide strutturali, evidenziate dal calo nei mercati storici come USA e Regno Unito. Una “nuova normalità” emerge, rendendo cruciale per l’Australia consolidare la ripresa e diversificare la propria strategia.

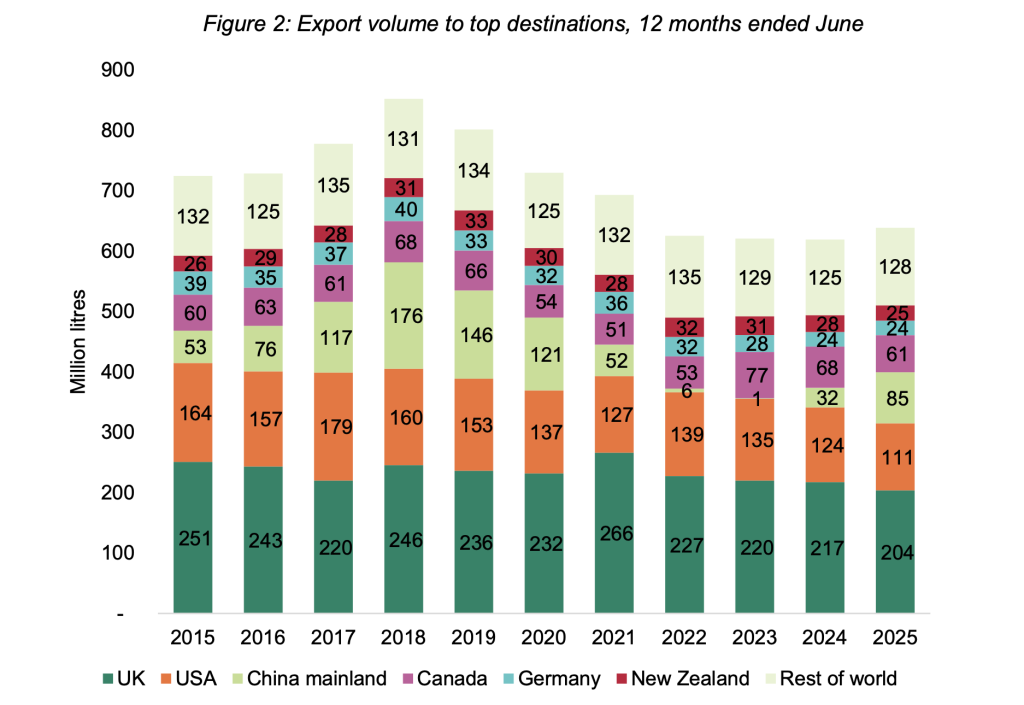

Nei 12 mesi terminati a giugno 2025, il mercato cinese ha fornito un impulso determinante all’export di vino australiano con una impennata del 123% in valore e del 162% in volume. Ma il panorama globale rivela un quadro più complesso, caratterizzato da sfide nei mercati tradizionali e dinamiche mutevoli in quelli emergenti. Secondo i recenti dati di Wine Australia, le esportazioni di vino australiano verso il resto del mondo (esclusa la Cina continentale) sono diminuite dell’11% in valore, attestandosi a 1,59 miliardi di dollari australiani, e del 6% in volume, a 554 milioni di litri. Questa flessione è attribuibile a una combinazione di riduzione della produzione vinicola in Australia negli ultimi tre anni (limitando l’offerta di vino disponibile per l’export) e un trend a lungo termine di calo dei consumi nei mercati chiave.

Gli Stati Uniti, un tempo un pilastro per l’export australiano, hanno visto un declino del 12% in valore, raggiungendo i 314 milioni di dollari australiani – il livello più basso in oltre due decenni – e del 10% in volume, a 111 milioni di litri. Wine Australia indica molteplici fattori, tra cui i cambiamenti nei modelli di consumo post-Covid, il calo di giovani consumatori di vino, l’aumento della concorrenza da altre categorie di alcolici, e l’incertezza economica e politica, compresi i dazi di importazione. Questo scenario suggerisce una prospettiva sfavorevole per le esportazioni di vino in questo mercato nel breve termine.

Anche il Regno Unito, un altro mercato storico, ha registrato un calo dell’1% in valore (350 milioni di AUD) e del 6% in volume (204 milioni di litri). Nonostante le pressioni economiche e le riforme dei dazi, il valore delle esportazioni è rimasto relativamente stabile. La flessione del volume è stata determinata principalmente dalle esportazioni di vino sfuso mentre i vini imbottigliati di fascia media (tra 2,50 e 4,99 AUD al litro) e premium (sopra i 7,50 AUD al litro) hanno mostrato una crescita rispettivamente del 4% e del 20% in volume. L’Australia mantiene una quota di mercato del 23% nelle vendite di vino off-premise nel Regno Unito, confermando la sua leadership.

Il Canada ha presentato una tendenza interessante: un aumento del 7% in valore (157 milioni di AUD) a fronte di un calo del 10% in volume (61 milioni di litri). Questa crescita di valore è stata sostenuta da esportazioni di vino imbottigliato di maggior pregio e, potenzialmente, dal ritiro dei vini americani dagli scaffali dei negozi canadesi in risposta ai dazi statunitensi sui prodotti canadesi.

In Asia, escludendo la Cina, le dinamiche sono state variabili. Il Sud-Est asiatico ha mostrato una ripresa, con un aumento del 4% in volume, trainato dalla crescita in Thailandia (+6% volume, ma -22% valore a 45,3 milioni AUD, indicando un cambiamento verso prodotti di fascia più bassa), Singapore (+4% volume a 6,1 milioni di litri e +14% valore a 113,3 milioni AUD) e Malesia (+10% volume a 2,7 milioni di litri e +23% valore a 42,4 milioni AUD). L’India ha registrato una crescita ancora più marcata, con un aumento del 25% in volume (2 milioni di litri) e del 40% in valore (9,5 milioni di AUD). La Corea del Sud ha visto un aumento del 26% in volume (4,5 milioni di litri) ma un calo del 9% in valore (25,9 milioni di AUD), suggerendo anche qui un orientamento verso vini a prezzo più basso. Il Giappone, al contrario, ha visto un calo del 13% in volume (10,7 milioni di litri) ma un valore stabile a 46 milioni di AUD, indicando una tenuta dei vini australiani di fascia medio-alta.

Un altro aspetto rilevante è il calo significativo delle esportazioni verso Hong Kong. Il valore è crollato del 54% a 127 milioni di AUD, e il volume del 25% a 7,6 milioni di litri. Questo declino è attribuibile a un cambiamento logistico; durante il periodo dei dazi cinesi, molti vini australiani venivano spediti ad Hong Kong per lo stoccaggio temporaneo e la riesportazione. Con la ripresa del commercio diretto con la Cina continentale, il ruolo di Hong Kong come hub di passaggio è diminuito. Nonostante ciò, Hong Kong è rimasta il più grande mercato asiatico per l’export di vino australiano al di fuori della Cina continentale.

In sintesi, la riapertura del mercato cinese ha dato una rilevante boccata d’ossigeno alle esportazioni vinicole australiane, ma la diminuzione dei consumi nei mercati consolidati e la fase di “nuova normalità” suggeriscono un mercato più maturo e selettivo. La sfida per l’Australia sarà ora quella di consolidare questa ripresa e sviluppare una strategia di diversificazione più attenta alle tendenze emergenti e ai segmenti di prezzo.

Punti Chiave:

- Declino nei mercati storici: I mercati tradizionali come Stati Uniti e Regno Unito mostrano un calo significativo. Gli USA registrano il livello più basso in due decenni, mentre il Regno Unito vede una flessione nel volume complessivo.

- Fragilità strutturale: Nonostante la ripresa cinese, il settore vinicolo australiano evidenzia una forte fragilità strutturale a causa della riduzione della produzione e del calo dei consumi nei mercati chiave.

- Dinamiche mutevoli in Asia: Escludendo la Cina, i mercati asiatici presentano tendenze variegate: crescita in Sud-Est asiatico e India, ma un orientamento verso vini di fascia più bassa in Thailandia e Corea del Sud. Crollo di Hong Kong che perde il suo ruolo di hub logistico post-dazi.

- Necessità di diversificazione: La sfida per l’Australia è ora quella di consolidare la ripresa cinese e sviluppare una strategia di diversificazione che tenga conto delle nuove tendenze emergenti e dei segmenti di prezzo per garantire una crescita sostenibile.