L’Indagine Mediobanca delinea una svolta strutturale per il settore vinicolo italiano, segnato nel 2025 da una contrazione delle vendite del 2,8% e da una frenata dell’export. Tra calo dei consumi interni e compressione dei margini, il comparto risponde puntando su managerialità, spinta della DOP economy e diversificazione dell’offerta per agganciare la ripartenza attesa nel 2026.

Il comparto vitivinicolo italiano si trova ad affrontare un profondo break strutturale. I dati emersi dall’ultima indagine sul settore vinicolo in Italia, curata dall’Area Studi Mediobanca e arricchita dal contributo della Fondazione Qualivita, tracciano il quadro di un anno complesso, il 2025, in cui il rallentamento macroeconomico e il mutamento profondo delle abitudini di consumo hanno ridisegnato i confini della competitività. Per le 255 principali società di capitali analizzate (tutte con fatturati superiori ai 20 milioni di euro e un giro d’affari aggregato di 12 miliardi), il mercato è diventato sensibilmente più rigido, selettivo e polarizzato.

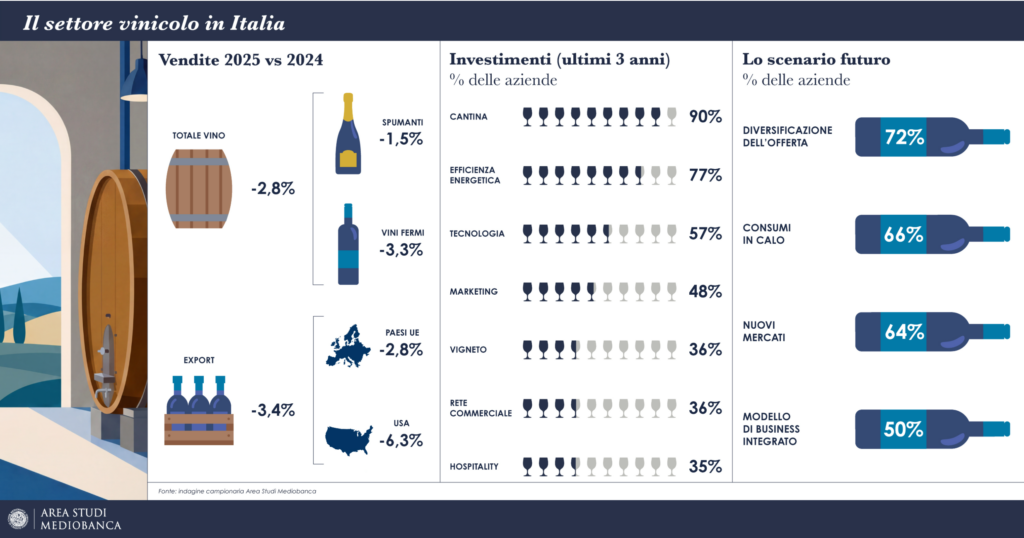

Il consuntivo del 2025 fotografa una contrazione complessiva delle vendite pari al 2,8% rispetto all’anno precedente. A pesare in modo determinante è stata la frenata della domanda d’oltreconfine, con un export in calo del 3,4%, mentre il mercato interno ha mostrato una parziale tenuta pur registrando un arretramento del 2,2%. Di fronte a questa contrazione, le aziende di minori dimensioni (sotto i 30 milioni di fatturato) si sono rivelate le più fragili, pagando il prezzo più alto con una flessione media del 3,5%. Nonostante questa temporanea battuta d’arresto, lo spirito dei produttori non cede al pessimismo: il 70% delle imprese continua a ritenere il settore attrattivo, considerandolo tuttavia nel pieno di un severo e necessario processo di selezione naturale.

I consumi cambiano pelle: la compressione dei volumi e dei margini

Il dato forse più significativo che certifica il cambiamento d’epoca riguarda i consumi nazionali pro-capite. Negli ultimi anni la discesa è stata costante e marcata: si è passati dai 38 litri all’anno per persona registrati nel 2022 ai 35,6 litri del 2025, segnando una flessione del 9,4%. Una dinamica strutturale di fronte alla quale l’80% dei produttori italiani ha rilevato una contrazione tangibile della domanda interna, e circa i due terzi stimano che questa tendenza calante sia destinata a proseguire stabilmente nel medio termine.

Questa ridefinizione dei volumi ha generato un forte effetto leva sui bilanci aziendali, traducendosi in una vistosa compressione della redditività. A fronte di una flessione dei ricavi contenuta sotto i tre punti percentuali, i margini operativi hanno subito scossoni molto più violenti: l’Ebitda è calato del 4,2%, l’Ebit è crollato del 9,5% e il risultato netto ha registrato una perdita del 7,5%. Tali sfasamenti percentuali indicano inequivocabilmente una rigidità strutturale dei costi produttivi (soprattutto per le aziende capital intensive, il cui giro d’affari ha subito una flessione del 3,7%), difficili da rimodulare tempestivamente in risposta alle fluttuazioni dei mercati.

Su questo aspetto si innesta l’accorato monito del presidente di Unione Italiana Vini (UIV), Lamberto Frescobaldi, che ha lanciato un vero e proprio alert per l’evoluzione del comparto: «I dati evidenziano una forte compressione dei margini e una struttura dei costi poco flessibile». Secondo Frescobaldi, per rispondere al calo strutturale dei consumi e alle pressioni geopolitiche non bastano più le risposte tradizionali: la parola d’ordine deve essere un’impresa vino più manageriale e razionale. Tra le soluzioni sistemiche urgenti viene indicato il contingentamento della produzione attraverso la riduzione delle rese, una mossa indispensabile per difendere il valore ed evitare pericolosi fenomeni di sovrapproduzione in una fase in cui i prezzi dello sfuso mostrano forti tensioni.

Geografia dei mercati e canali di vendita in sofferenza

L’analisi geografica delle esportazioni mette a nudo le difficoltà riscontrate nei mercati storicamente centrali per l’eccellenza enoica italiana. Il rallentamento più brusco si è registrato negli Stati Uniti, dove l’export è arretrato del 6,3% (pur rappresentando ancora la quota bulgara del 70% del mercato nordamericano). I flussi verso i Paesi dell’Unione Europea hanno ceduto il 2,8%, mentre ha mostrato una sostanziale e lodevole resilienza il Regno Unito, limitando le perdite allo 0,7%.

Anche l’esame dei canali distributivi riflette il mutamento delle abitudini d’acquisto e il minore spazio di manovra economica delle famiglie. Il canale Horeca (on premise) ha perso il 2,0% in valore, pur mantenendo una quota complessiva del 17,2%. Flettono in modo più deciso le enoteche e i wine bar (-5,1%), sintomo di un consumo d’impulso e di specializzazione che fatica a trovare continuità. Nemmeno le vendite dirette (-1,0%) o il canale online sono rimasti immuni dalla tendenza negativa: i siti internet aziendali hanno perso il 2,4% e le piattaforme terze di e-commerce sono scese del 3,6%, ridimensionando l’euforia digitale degli anni passati.

In questo mare agitato, la selettività del mercato ha premiato la dinamicità e l’alto posizionamento. Hanno mostrato una maggiore tenuta i vini spumanti (-1,5%) rispetto ai vini fermi (-3,3%). Per quanto riguarda le fasce di prezzo, a soffrire maggiormente è stato il segmento intermedio (-3,1%), schiacciato tra la necessità di volumi dei vini basic (-2,7%) e la tenuta dei prodotti premium, che hanno limitato la flessione al 2,2%, a dimostrazione del fatto che la reputazione del marchio e l’alto di gamma continuano a offrire uno scudo protettivo nei momenti di incertezza.

Mappa delle performance: eccellenze regionali e campioni di fatturato

A livello territoriale, la mappa del vino italiano nel consuntivo delle performance di bilancio vede confermate alcune storiche leadership, pur con accenti differenti tra volumi e margini. Il Veneto si conferma saldamente la prima regione vinicola d’Italia, concentrando un quarto dei quantitativi prodotti e oltre il 35% del valore nazionale, oltre a guidare l’export complessivo con una quota superiore al 35%. Nei valori seguono l’Emilia-Romagna (8,8% del valore) e il Piemonte (7,6%). La Puglia si distingue per la maggiore asimmetria tra volume (15,2%) e valore (7,4%), ma brilla per il miglior ROE nazionale (indice di redditività aziendale che misura il rendimento effettivo per gli azionisti) al 7,1%. Sul fronte della redditività pura, la Toscana domina la classifica con un Ebit margin del 15,5%, seguita dalle ottime performance del capitale investito in Abruzzo (ROI all’8,1% che misura l’efficienza degli investimenti operativi dell’azienda).

Sul fronte dei singoli player, la vetta delle vendite nel 2025 resta saldamente occupata dal gruppo Cantine Riunite-GIV con 635,1 milioni di euro, tallonato dal polo Argea a 462,9 milioni e da IWB con 395,9 milioni. Sopra la soglia dei 300 milioni si colloca la cooperativa Caviro (351,3 milioni). Tra le aziende a fortissima proiezione internazionale si segnalano Fantini Group (export al 95,7%) e la stessa Argea (93,8%).

Leve per il futuro: diversificazione, investimenti e la spinta della DOP Economy

Come rispondono i produttori a questo scenario? La ricetta strategica individuata dalle aziende poggia su pilastri organizzativi ben definiti. La diversificazione dell’offerta è ritenuta la principale leva competitiva dal 72% delle imprese, affiancata dall’apertura di nuovi mercati di sbocco (64%) e dal rafforzamento delle attività di marketing. Inoltre, il 50% delle aziende indica nel presidio diretto dell’intera filiera produttiva e commerciale il modello organizzativo ideale per difendere il valore del prodotto.

Gli investimenti nel 2025 sono andati proprio in questa direzione, registrando un incremento complessivo del 3,5% rispetto al 2024. Le risorse sono state indirizzate principalmente verso la cantina (90% dei casi), i piani di efficienza energetica (77%) e l’introduzione di nuove tecnologie digitali e industriali (57%), mentre è arretrato il budget pubblicitario (-5,4%).

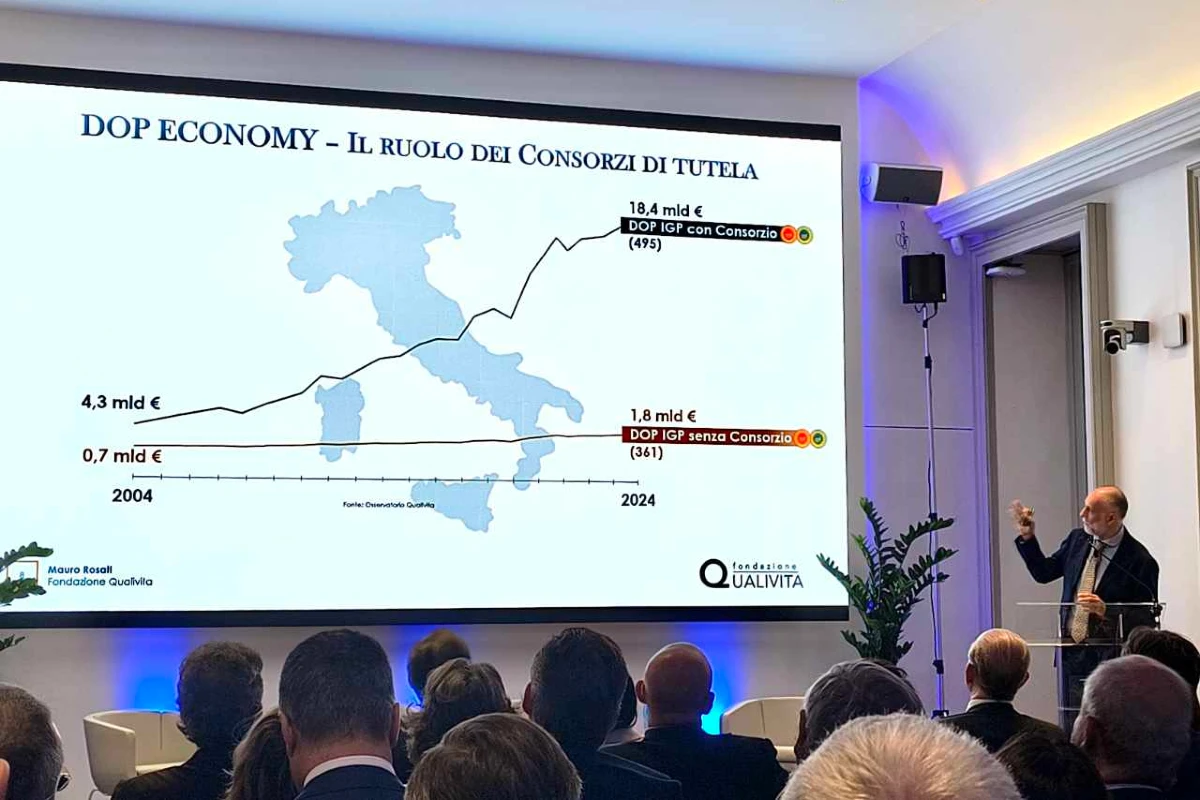

Un elemento fondamentale di stabilità e reputazione è rappresentato dalla DOP economy: il comparto dei vini DOP e IGP (che conta ben 522 denominazioni) rappresenta oggi il 79% del valore totale del vino nazionale. Le oltre 440 modifiche ai disciplinari di produzione realizzate nel quadriennio 2022-2025 dimostrano la grande reattività del sistema nel sapersi adattare alle nuove esigenze ambientali e alle richieste di consumatori sempre più attenti ed esigenti.

Guardando avanti, le sfide rimangono complesse ma le aspettative scommettono sulla ripartenza: il 58% dei maggiori produttori prevede un ritorno alla crescita delle vendite già nel corso del 2026. La bussola per il futuro è ormai tracciata: meno frammentazione, più efficienza manageriale e un’identità territoriale solida, capace di trasformare un momento di flessione in un’occasione di profondo rinnovamento e riscatto per il sistema Paese.

Punti chiave:

- Frenata delle vendite e dell’export: Il mercato vinicolo italiano registra una contrazione complessiva del 2,8% nel 2025, causata soprattutto dalla flessione del 3,4% sui mercati esteri, in particolare negli Stati Uniti (-6,3%).

- Calo strutturale dei consumi: I consumi nazionali pro-capite scendono a 35,6 litri annui, un trend negativo rilevato dall’80% dei produttori che impone una transizione verso modelli commerciali più razionali.

- Contrazione della redditività aziendale: A causa della rigidità dei costi strutturali, i margini subiscono un netto peggioramento con l’Ebitda in calo del 4,2% e l’Ebit in contrazione del 9,5%.

- Resilienza di spumanti e segmenti premium: Le bollicine (-1,5%) e i vini di fascia alta (-2,2%) mostrano una capacità di tenuta superiore rispetto alla fascia di prezzo intermedia, più esposta alla crisi.

- Strategie di rilancio e fiducia: Il 58% delle aziende prevede un ritorno alla crescita nel 2026 investendo su diversificazione dell’offerta, efficienza in cantina e valorizzazione della DOP economy.